こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

在職老齢年金の廃止は歓迎すべきだが…

日本では自民党総裁選の興奮も冷めやらぬ9月30日、経団連が在職老齢年金の廃止に積極的な見解を示したことが各メディアを通じて一斉に報道されました。

経団連は9月30日、2025年の年金制度改正に向けた見解を公表した。高齢者が一定以上の賃金を得ている場合に年金額が減る在職老齢年金制度について「将来的に廃止すべきだ」と打ち出した。「まずは対象者の縮小にとどめ、30年改正で廃止に向けて本格的に検討すべきだ」と明記した。

2024年9月30日 日本経済新聞

現行の在職老齢年金制度では、賃金と厚生年金の合計額が月50万円を超えると年金の支給額が減らされてしまい、このことが「働き控え」を誘発しているとの指摘は以前から根強く、制度撤廃に対しては人材不足に悩まされる企業だけでなく、健康で労働意欲の高い高齢者からも支持する声が上がっているようです。

対象規模の縮小や制度自体の撤廃が、現在25%程度と言われている高齢者の就業率を上げることになるのか、はたまた労働参加者の数自体は増えないものの、既に参加している人達の間に労働時間を増やそうとする機運が生まれるのか分かりません。ただ一つ言えることは、就業しているか否かに関わらず、或いは年齢に関わらず多くの日本国民が既存の年金制度に対し不安を感じているということです。

生命保険文化センターが行った調査によると、自分の老後生活に「不安感あり」とした人の割合は82.2%と8割超の人が老後生活に対して不安を抱えている結果になっています。このうち、「非常に不安を感じる」という不安の程度が高い人が17.5%となっています。

出典:公益財団法人 生命保険文化センター

日本人に根強い人気の「終身年金付帯型商品」

日本人の老後不安を後押しするかのように、香港で流通する多種多様な保険商品の中でも、当社のお客様の間で最も人気が高いのは、解約返戻金を定期払いの年金として一生涯に渡って定期受給するタイプの商品です。これまでも当コラムで繰り返しお話してきましたが、契約経過年数や年齢といった一定の条件を満たすと、契約者は保険会社に対し年金の給付を依頼することができるようになり、保険会社は依頼を受けた時点における解約返戻金を基に年金の金額(年間)を算出&確定し、契約者に対し一生涯に渡って給付をするというものです。因みに、年金受給は強制ではありません。年金額の見積もりを見たお客様から稀に「日本からも年金もらえるし、)こんなにたくさん受け取る必要はないので、一部はそのまま運用しておきたいのだが…」と言われることがありますが、そうであれば年金は受け取らずに運用を継続すればいいだけです。

解約返戻金の一部のみ年金として受け取ることが可能

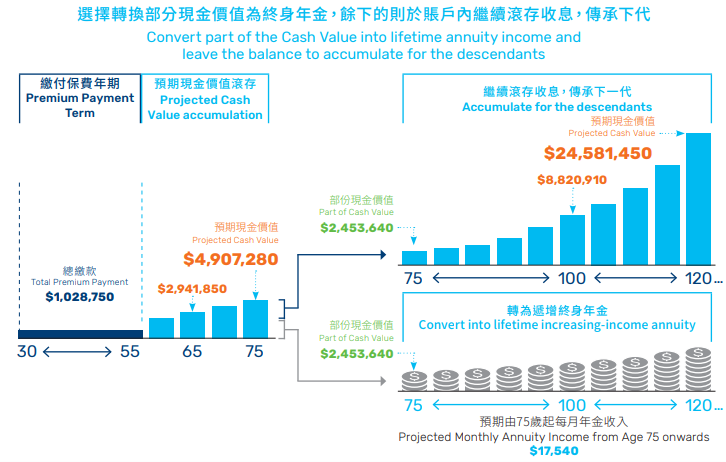

更に商品の中には、資産の一部のみを年金として受け取り、残りは運用したままにするということが可能なものもあります。上のイラストは、25年の積み立て契約をした場合の例です。30歳から55歳までの間に払い込んだ保険料の総額は1,028,750ドル。その後、75歳まで運用して解約返戻金(保険価値)が4,907,280ドルまで増えました(*)。で、このケースでは「解約返戻金の半分を年金」&「残りの半分を継続して運用」という風にしていて、それでも毎年の受給額は17,540ドルとなっていて(*)、しかも給付は一生涯続きます。それに対し「残りの半分を継続して運用」は、契約者が100歳に達した時点では8,820,910ドル、120歳では24,581,450ドルと、75歳時点の「解約返戻金の半分」から各360%弱、約1,000%にもなっています(*1)。

(*1)あくまで現行利回りを想定したものであり、将来のリターンを確約するものではありません。

自分の為だけの商品…、ではありません。

「いや、そんなに長生きしないから」という声が聞こえてきそうですが、2022年9月時点で100歳以上の人口は9万526人と、52年連続で過去最多を更新。もはや長生きが当たり前になってきていますし、保険商品について言えば、一定の条件を満たせば契約名義人や被保険者を変更することができる(*2)わけですから、ご存命中にお子様に継承したって良いわけです。「終身年金付帯型」とは言っても、必ずしも契約者本人のためだけとは限らないんですね。一挙両得というか。

申し込み手続きは香港内ですることが原則。しかし…

香港の保険商品ですから、もちろん香港内で加入手続きをすることが原則なのですが、信託スキームを利用することによって、実質的に香港に来ることなく保険を契約することができます。世界がウィズコロナに向けて歩み始め、ここ香港でも外国との往来が一時期よりは楽になったものの、パンデミックによって様々な分野でリモート化が進み、そんな時代においては保険契約の為だけに香港に来ることを億劫に感じてしまう人も多いと思います。とは言いながらも、長期的かつ安定的な資産運用では、投資を早く始めることが何よりも重要なわけですから、「香港の保険に入りたいんだけど、当面香港に行く予定は無いな~」という方でしたら、この信託を活用したスキームは一考に値するのではないでしょうか(*2)。

香港の保険に加入できることは、日本非居住者のみに与えられた特権。是非検討してみてください。

(*2) 香港で流通する全ての商品が該当するわけではありません。また、申込者の居住地も審査の対象となります。