こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

保険にレバレッジ…?

保険の解約返戻金を担保に融資を受け、借入金を保険料の支払いに充てることによって、本来支払うべきである保険料よりも少ない自己負担で保険を購入するという「プレミアムファイナンス(”Premium Financing”)」。「保険の解約返戻金を担保に融資を受ける」という点においては、日本の生保でも提供している「契約者貸付制度」と変わりありませんが、プレミアムファイナンスの場合は借入金の使途が保険料の支払いに限られていて(=保険料融資)、最近は金利高止まりもあって以前よりだいぶ下火になりましたが、現在でもたまにお問い合わせをいただくことがあります。

ケーススタディー

それではケーススタディーを一つ。保険を購入しようとして保険会社に見積もりを頼んだら、総払込保険料が744,000米ドル&契約締結時点の保証解約返戻金が622,500米ドルであったとしましょう。契約時点の保証解約返戻金が重要なのは、(ほとんどの場合)この金額が借り入れの算出基準になるからです。で、契約時の保証解約返戻金の最大80%まで貸し付けてくれる銀行が見つかったとして、借入額は498,000米ドル。この金額が保険料の支払いに充てられるわけですから、契約者の自己負担は246,000米ドル(+金利)で済むということになるのです。

| 項目 | 金額 |

|---|---|

| 総払込保険料 | 744,000米ドル |

| 契約時保証解約返戻金 | 622,500米ドル |

| 最大借入額 | 498,000米ドル(622,500米ドル x 仮定80%) |

| 契約者自己負担保険料 | 246,000米ドル(744,000米ドル-498,000米ドル) |

| 金利(例、利率5%/年×10年) | 249,000米ドル(498,000米ドル x 5% x 10 years) |

上記はあくまで香港で流通する一般的な保険商品やプレミアムファイナンスのイメージを伝えるための架空のケースであり、特定商品の販売を意図したものではありません。また、実際のケースは上記内容と大きく異なることがあります。

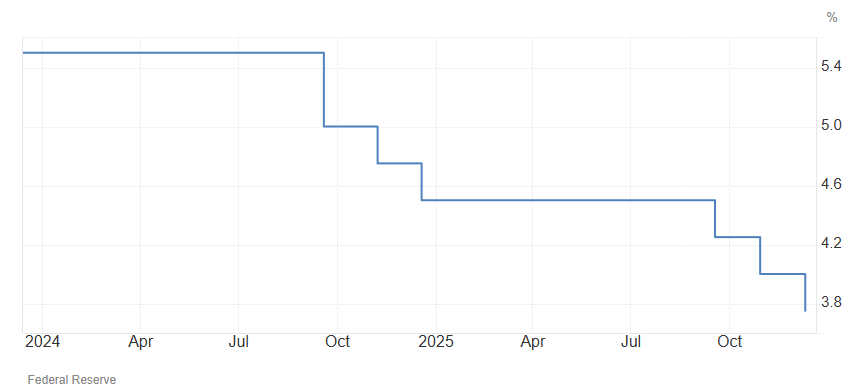

米国金利の低下を視野に入れ…

保険商品の多くは中長期で安定的に資産を構築することを目的としているため、金利が高い状況では保険の運用利回りが借入金利に追いつかず、借り入れのメリットが発生するまでに長い年数が必要になりますが、米国では政策金利が段階的に引き下げられているため、数年前に比べれば現在はプレミアムファイナンスに適した環境であると言えるのかも知れません。

[ニューヨーク 17日 ロイター] – 米連邦準備理事会(FRB)のウォラー理事は17日、雇用市場の軟化が懸念される中、FRBには依然として金利を引き下げる余地があるとの認識を示した。ウォラー氏はニューヨークで開催されたイェール大学経営大学院のイベントで、「私は依然として、中立金利からおそらく50─100ベーシスポイント(bp)離れた水準にあると考えている」と指摘した。その上で、今後の見通しを踏まえると「利下げを急ぐ必要はない」との見方を示し、インフレが緩和していく可能性が高い経済状況の中で「政策金利を着実に中立水準まで引き下げていくことができる」と語った。

という見解を示した。

ロイター(2025年12月18日) https://jp.reuters.com/markets/japan/funds/NM2CUSCIGRMTLPDJTUXH36RTRI-2024-08-23/

誰にでも活用をお勧めできる…わけではない

プレミアムファイナンスを利用するにあたって、例えば「香港に銀行口座を持っていなければならない」「商品によっては利用が認められない」「金利変動リスクが伴う」といった注意事項がたくさんあり、通常は借入希望者には結構な額の財産証明書の提出が求められるため、お勧めできる対象は富裕層に限られるのですが、リスクを取ってでも保険のリターンを向上させたいという希望があればこういった手法もご案内できますので、ご関心をお寄せでしたらお気兼ねなくご相談ください。