本資料は、当グループが、独自に集めた信頼できる情報やデータをもとに、説明資料として作成したものです。本資料及びその内容は、いかなる金融商品、サービス、証券、規制対象の投資契約、もしくは包括的投資スキームの購入や販売の公募・勧誘、またはヘッジング、トレーディング、投資にかかる戦略の提供や勧誘を意図するものではなく、そのように解釈されるべきものでもありません。本資料は特定のスキームの有効性を保証するものではありません。また、将来の規制や制度の変更などによる影響を保証するものではありません。本資料の作成には、細心の注意を払っておりますが、その正確性や網羅性につきましては、当グループは責任や義務を負いません。また、法律上の保証や表明保証を行いません。記載された情報は信頼に足るものと考えられてはいるものの、当グループが独自に検証したものではありません。本資料は、手交するお客様の参照限りの利用としていただき、転記載、引用、転用を禁じます。

はじめに 〜なぜ今、不動産オーナーに「国際金融」の視点が必要なのか〜

日本の不動産市場は、歴史的な超低金利政策と継続的な円安構造を背景に、国内外の機関投資家や富裕層から活発な資金流入が続いてきました。都市部の再開発やインバウンド需要の復活は不動産価格を大きく押し上げ、多くの不動産オーナーや中小企業経営者にとって、現在は保有資産の出口戦略を模索する絶好の好機となっています。しかし、多くのオーナーが直面している最大のリスクは、売却活動そのものの成否ではありません。真のリスクは、出口を迎えたその先に待ち受けている、マクロ経済環境の劇的な構造変化です。

今、私たちが目撃しているのは、中東・イラン情勢の地政学的緊迫化と、米国のドナルド・トランプ大統領による「アメリカ・ファースト」の再始動、そしてそれに伴う米中関係の急接近という、世界秩序の地殻変動です。これらは一見すると、日本国内の地方都市や都心の収益不動産を巡る実務とは無関係の、遠い世界の出来事のように思えるかもしれません。しかし、現代の高度に連結されたグローバル経済において、国際政治の地殻変動は「エネルギー価格」と「為替レート」という世界経済の大動脈を伝い、日本の建設現場の坪単価、賃貸マンションの管理費、そして最終的には私たちが手にする日本円 そのものの購買力を確実に、そしてダイレクトに破壊していく特性を持っています。 不動産という「現物資産」を保有している間は、一定のインフレヘッジが機能していたかも知れません。しかし、不動産 M&A(会社売却や株式譲渡)などによって資産を一度「現金(日本円)」というペーパーマネーに変えた瞬間、その資産は牙を剥いたインフレと円安の波に無防備にさらされることになります。本レポートでは、激変する国際情勢の裏にある本質的な構造を解き明かし、不動産オーナーが売却によって得た多額の円キャッシュをどのように守り抜くべきか、マクロ経済の視点からミクロの資産防衛策としての「国際金融」活用術にいたるまで、その実践的スキームを網羅的に提言します。

緊迫するイラン情勢と世界経済への破壊的インパクト

中東情勢の緊迫化、とりわけイランを巡る軍事的な衝突や地政学的対立は、世界経済にとって最大の「テールリスク (発生確率は低いが、発生した際の衝撃が甚大なリスク)」で、その中核に位置するのが、世界の海上輸送原油の約20%から25%、そして液化天然ガス(LNG)の約30%が通過する主要海上要衝「ホルムズ海峡」の存続危機です。

地政学リスクの専門家および国際金融機関のシミュレーションによると、イランが同海峡の封鎖、あるいは航行船舶への断続的な攻撃に踏み切った場合、世界のエネルギー需給バランスは一瞬にして崩壊するとされています。原油価格(WTI および北海ブレント先物)は、平時の1バレル=70〜80ドル水準から瞬時に120ドルを突破し、戦闘が長期化、あるいは周辺の石油インフラ(サウジアラビアの製油施設など)に被害が及んだ最悪のシナリオでは、歴史上未曾有の1バレル=150ドル以上への暴騰が現実味を帯びてきます。

原油高は単にガソリン価格の上昇に留まりません。日本の電力構成において大きな割合を占める火力発電の燃料であるLNG価格の指標(JKM等)も原油価格に連動して急騰するため、国家全体のエネルギーコストが構造的に押し上げられることになります。

世界的なサプライチェーンの分断とインフレの再燃

中東地域の不安定化がもたらすもう一つの深刻な経済的打撃は、紅海からスエズ運河に抜ける主要航路の途絶です。武装勢力による商船への攻撃や軍事的警戒網の敷設は、海運会社に対して世界貿易の要衝を回避し、アフリカ南端の「喜望峰」を大きく迂回するルートへの変更を余儀なくさせます。これにより、欧州・アジア間の輸送日数は片道で約10日から14日間長期化し、船舶の回転率低下からコンテナ運賃やバルク船運賃などの海上運賃指数が数倍に跳ね上がることになるのです。

この海運・物流コストの増大は、コロナ禍以降ようやく沈静化しつつあったグローバルなサプライチェーンに再び致命的なボトルネックを生じさせます。また、原材料や部品の調達遅延は製造業の生産効率を低下させ、コストプッシュ型の「二次的インフレ」を誘発します。一過性の物価上昇ではなく、物流費、人件費、原材料費が相互に絡み合いながらスパイラル的に上昇する「粘着性の高いインフレ」が世界経済に定着することになるのです。

予測を覆した米中接近の裏にあるトランプ政権の「本音」

第2次トランプ政権の誕生以降、市場は「さらなる米中対立の激化」を予想していましたが、先日の米中首脳会談を経て、情勢は「米中接近(実利的なディール)」という新パラダイムへと動き始めました。

トランプ大統領の行動原理は、イデオロギーではなく「アメリカの利益(貿易赤字の解消と国内雇用の拡大)」という極めてビジネスライクなものです。今回の首脳会談において、中国側が米国のエネルギー(シェールオイル・ガス)や農産物を大量に買い付けること、そして米国内への巨額の工場投資を行うことと引き換えに、米国側が関税障壁の一部緩和やハイテク規制の猶予を提示するという、巨大な経済ディールが成立しました。

これは米国にとっては「インフレ抑制」と「国内景気刺激」を同時に達成する一石二鳥のディールであり、中国にとっては「経済の窒息回避」を意味します。この両大国の思惑の一致による「米中接近」は、一見するとグローバル経済の安定化に見えますが、日本にとっては致命的なブーメランとなります。

「日本パッシング(素通り)」による地政学的地位の低下

これまで日本は、アジアにおける「米国の絶対的な同盟国(対中防波堤)」としての地位を背景に、国際政治・経済に おいてその存在感を維持してきました。地政学的な緊迫感が高まる局面では、その安全性から「避難通貨」として世界中の資金が日本円に集まる、いわゆる「有事の円買い」という現象が機能していました。

しかし、米中が直接ディールを行い、接近し始めたことで、米国の戦略における日本の相対的な重要性が低下する「日本パッシング(日本素通り)」が顕在化しています。米国が安全保障や経済のルールを中国と直接交渉で決めていく環境下では、日本の政治的・経済的なプレゼンスは大きく低下せざるを得ません。

アジア通貨覇権のシフトと、慢性的な「円安ドル高」の定着

日本の国際的地位の低下は、為替市場において「有事の円買い」の完全なる消滅をもたらします。地政学リスクが発生しても、もはや世界投資家は円を「安全資産」とは見なさず、アジアにおける通貨の主権は、圧倒的な実力を持つ「米ドル」と、米国の公認を得てプレゼンスを強める「人民元」へとシフトしていきます。

さらに、トランプ政権が国内景気刺激のために減税を断行し、米国内のインフレ圧力が持続する中で、米連邦準備制度理事会(FRB)は高金利政策を維持せざるを得ません。日米の圧倒的な金利差が固定化されることに加え、日本の地位低下という構造的な要因が上乗せされることで、為替市場では強力かつ 慢性的な「ドル高・円安」圧力が恒常的に加わり続けることになります。これは一時的な乱高下ではなく、「構造的な円の減価」の始まりなのです。

建築資材と物流費のダブルパンチ

中東の火種と米中の新パラダイム、そしてそれらがもたらす「原油高・円安」の波は、日本の不動産市場を直撃します。 日本の建設業界は、時間外労働の上限規制(2024年問題)に伴う深刻な人手不足と労務費の上昇に苦しんできましたが、 ここにエネルギーインフレが加わることで、コスト構造は制御不能な領域へと突入します。

新築マンションや商業ビルの建設、あるいは既存物件の大規模修繕に不可欠な主要建築資材(鉄鋼、セメント、ガラス、断熱材等)は、その製造工程において莫大な熱エネルギーや電力を消費する「エネルギー集約型産業」の産物です。原油・LNG価格の上昇は、ダイレクトに製造原価を押し上げます。 加えて、国内の運送トラックの軽油価格が高騰すれば、物流コストの転嫁も上乗せされます。これにより、日本の建築坪 単価は高止まりを続け、数年前に想定していた修繕計画や開発計画の予算は完全に意味をなさなくなってしまいます。

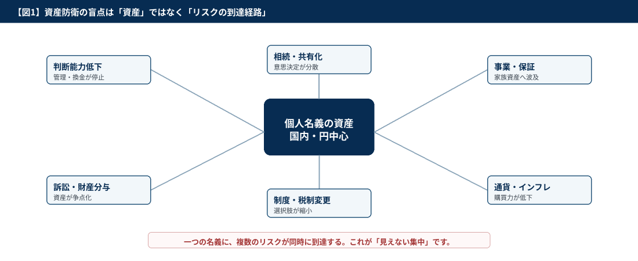

不動産売却後に残る「大量の円キャッシュ」という最大のインフレ・リスク

このような「運営コスト高騰・将来の資産価値下落」という暗雲をいち早く察知した賢明な不動産オーナーやオーナー経営者は、手遅れになる前に資産の流動化、すなわち「出口戦略」の実行に移っています。その際、単に物件を個別に売却(資産譲渡)するのではなく、不動産を保有する法人そのものを売却する「不動産M&A(株式譲渡)」がより良い選択肢として選ばれています。

しかし、不動産M&Aを成功させ、無事に数億円、数十億円の「現金(日本円)」を獲得したとしても、それで一件落着というわけではありません。本レポートが最も警鐘を鳴らしたい核心、それが「大量の円キャッシュをそのまま保有することの脆弱性」なのです。

長年続いたデフレマインドから抜けきれない日本人の中には、未だに「現金こそが最大の安全資産である」と信じている人も少なくありません。しかし、マクロ経済学において、マイルドであれ急激であれ、インフレ(物価上昇)が進行している局面において、現金を無利息に近い銀行口座に放置することは、「毎日確実に、購買力が目減りしていくという最も危険な投資行動」に他なりません。不動産という「インフレ耐性のある 現物資産」を売却して、円という「減価し続けるペーパーマネー」に変えた瞬間から、真の資産防衛の戦いが始まるのです。

売却益を「国際金融」で守り抜くスキーム

日本の地政学的リスク、資源依存リスク、あるいは通貨(円)の構造的減価リスクから、不動産M&Aで得た富を完全に防衛するためには、国内完結のドメスティックな運用を捨て、グローバルな資金循環の輪に身を投じる「国際金融」の徹底活用が不可欠です。

日本の金融機関で外貨を購入しても、その資産の籍(利権)は日本国内に留まります。将来的に日本の財政悪化が極限に達した場合、どのようなことが起こるでしょうか?預金封鎖や為替管理法による外貨送金規制が敷かれるといったことは滑稽な夢想なのでしょうか?富を日本の国家リスクから隔離するためには、コモン・ロー(英米法)に基づき、高度な私的財産権が保障されている「国外」に資産を物理的・法的に逃がす(キャピタル・フライト)ことも真剣に検討するべきでしょう。

動かないことが最大の最大リスクとなる時代へ

イランを巡る中東の地政学的危機、トランプ大統領の「アメリカ・ファースト」政策、そして予測を超えて進む「米中接近」は、日本という国家が抱える「エネルギー資源の脆弱性」と「国際的プレゼンスの低下」という急所を容赦なく突いています。国内不動産は、ただ保有しているだけで維持コストが利益を食いつぶし、実質的な資産価値を減少させるリスク資産へと変貌しつつあります。不動産M&Aは、その破綻の波が 押し寄せる前に、富を一時的に安全な「キャッシュ」というボートへ避難させる非常に優れた選択です。

しかし、せっかく大金を投じて手に入れたボートが、「日本円」という名の、インフレによって底に穴の開いた船であっては、オーナーとその家族の未来を守ることはできません。不動産を売却して得た大いなる富を、次の世代へ確実に継承し、自身のリタイアメントを揺るぎないものにするために、今こそドメスティックな思考の殻を破り、グローバルな「国際金融」の知見とスキームを血肉化しなければなりません。「変化の激しい時代において、何もしないこと(現状維持)こそが最大リスクである」という冷酷な事実を認識し、今すぐ資産のポートフォリオの国際化へ向けて舵を切るべきなのです。