こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外におる資産運用の一般的な情報を提供することのみを目的としています。

年金の受け取りなんて先の話と思っていたら…

香港の保険商品を利用した資産運用と言っても商品チョイスは多岐に渡っていて、その中からお客様が自分にとってベストな物を選択できるようアシストするのが私達の仕事です。一例として、前回のコラムでご紹介したWさんについては「貯蓄性を重視つつある程度のリターンも狙いたい」ということで、元本保証付き運用重視型の商品を選択されたのですが、実は日本人にとって最も人気が高いのはWさんが選択した商品ではなく、年金給付オプション付き安定運用型商品で、Wさんの次に申込した人(40代後半男性)が選択したのもこのタイプの商品でした。

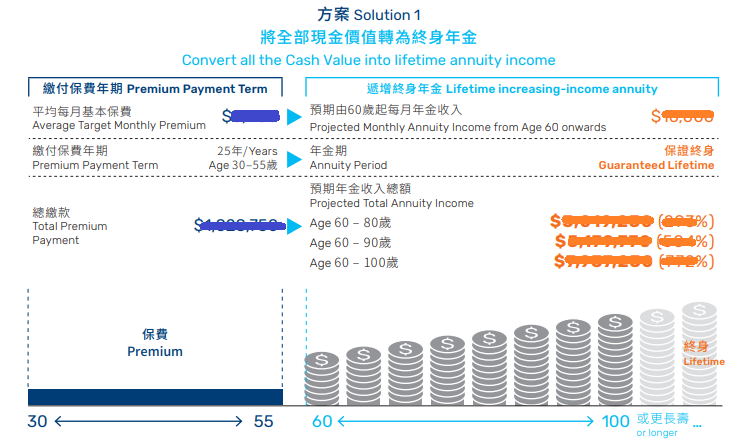

年金給付オプション付き安定運用型商品

日本の保険商品を少しでも知っている人であれば俄かに信じ難いと思いますが、手堅い運用によって高い解約返戻金を期待できるだけでなく、一定の条件を満たした後に解約返戻金を年金として定期受給できる、なんて商品も香港には存在しています。しかも受給期間は基本的に「終身」である上に、日本で見られる一部の商品のように、定期給付を受けるために特約として追加費用を支払うなんて必要もありません。以下は代表的な年金受給方式のオプション例です(*);

1.定額終身年金

年金額固定。受け取りは被保険者が存命である限り。

2.定額終身年金(解約返戻金回収確約付き)

年金額固定。受給開始後に被保険者が死亡した場合、死亡時点にて「年金給付時点の解約返戻金―死亡時点までに受け取った年金総額」の差額があるようであれば、差額分を受益者が年金として受給。差額分が全て支給された時点で給付終了。

3.定額終身年金(解約返戻金の125%回収確約付き)

年金額固定。受給開始後に被保険者が死亡した場合、死亡時点にて「年金給付時点の解約返戻金の125%―死亡時点までに受け取った年金総額」の差額があるようであれば、差額分を受益者が年金として受給。差額分が全て支給された時点で給付終了。オプション2よりも一回毎の給付額が低い。

4.逓増終身年金

年金額が二年毎に5%逓増。受け取りは被保険者が存命である限り。給付開始時点における年金額はオプション1よりも低い。

5.逓増終身年金(解約返戻金回収確約付き)

年金額が二年毎に5%逓増。受給開始後に被保険者が死亡した場合、死亡時点にて「年金給付時点の解約返戻金―死亡時点までに受け取った年金総額」の差額があるようであれば、差額分を受益者が年金として受給。差額分が全て支給された時点で給付終了。

6/7/8. 定額終身年金(10/15/20年期間確約付き)

年金額固定。受け取り期間を受給開始時に決定。期間中に被保険者が死亡した場合、受給権利は受益者に引き継がれ、期間満了まで給付継続。

9.定額終身年金(配偶者共有型)

年金額固定。受給権利を配偶者と共有することが可能。受給開始後に被保険者が死亡した場合、配偶者が年金額の2/3を存命中継続して受給。

10.定額終身年金(配偶者共有型&解約返戻金回収確約付き)

年金額固定。受給権利を配偶者と共有することが可能。受給開始後に被保険者が死亡した場合、配偶者が年金額の2/3を存命中継続して受給。その後に配偶者が死亡した場合、死亡時点にて「年金給付時点の解約返戻金―死亡時点までに受け取った年金総額」の差額があるようであれば、差額分を受益者が年金として受給。差額分が全て支給された時点で給付終了。

11.定額終身年金(疾病特約付き)

年金額固定。受け取りは被保険者が存命である限り。受給開始後に被保険者が保険会社の指定する重大疾病を患った場合、最長60か月に渡って年金額が倍増し、61か月目以降は再び元の金額に。受給開始後に被保険者が死亡した場合、死亡時点にて「年金給付時点の解約返戻金―死亡時点までに受け取った年金総額」の差額があるようであれば、差額分を受益者が年金として受給。差額分が全て支給された時点で給付終了。

香港の保険商品への加入は日本非居住者のみに与えられた特権です。日本国外にお住まいでしたらご検討されては如何でしょうか。

(*) 香港で流通する商品に全て付帯しているということではありません。詳しい内容は代理店にお尋ねください。