こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

このまま保険による運用でもいいのだが…

今回のお問い合わせ主は保険契約から10年が経過した某アジア国在住のM氏。契約の現状確認と出口戦略のご相談でした。M氏が契約したのは貯蓄重視の安定運用型商品で、標準利率が4~4.25%/年というもの。契約満期が無い、即ち終身保険なので、お客様が存命である限り(希望する限り)運用は続き、安定運用によって今後の見通しも立てやすいため、やむを得ない理由がない限りは契約を据え置くというのが王道ですが、今回のケースでは当社からもう一つ別の提案をさせてもらいました。それは「解約」

強調しますが、当社がお客様に対し契約の解約を迫ることは絶対に無いですし、提案することもまずありません。では何故M氏に対して解約の提案をしたのかというと、(1)100万米ドル以上の流動資産を持っていること、(2)保険契約は既に損益分岐点を超えていて、解約返戻金だけでも〇千万円あること、(3)M氏がリスクを取ってでももう少し高いリターンを求めていること、というのが主な理由です。

オルタナティブ投資という選択肢

これまでも当コラムでご紹介してきましたが、100万米ドル以上の金融資産を所有していると、香港においては「プロ投資家(Professional Investor)」と認定してもらえる可能性が高く、認定者に対しては当グループの証券兼資産運用会社Wells Global Asset Management(”WGAM”)によるオルタナティブ投資(株式や債券といった伝統的資産と呼ばれるもの以外の新しい投資)を提案できるのです。

| 日本 | 香港 |

| 特定投資家に移行可能な一般投資家 | Professional Investor |

| 日本取引所グループHP https://www.jpx.co.jp/equities/products/tpm/outline/01.html | Securities and Futures (Professional Investor) Rules https://www.elegislation.gov.hk/hk/cap571D |

| *純資産・投資性金融資産ともに3億円以上と見込まれること *年収1億円以上と見込まれること *純資産5億円以上と見込まれること *純資産3億円以上と見込まれ、かつ、年平均取引頻度4回/月以上 *投資性金融資産3億円以上と見込まれ、かつ、年平均取引頻度4回/月以上 *特定の職業経験又は特定の保有資格を有し、かつ、年収1,000万円以上と見込まれること *特定の職業経験又は特定の保有資格を有し、純資産又は投資性金融資産1億円以上とみこまれること | (1) 第 3 条(b) の目的で指定された個人とは、以下のいずれか 1 つ以上を満たした場合 *該当日または第 8 条に従って確認された時点で 800 万香港ドル以上のポートフォリオを有する; (a) 個人の口座のポートフォリオ (b) 個人の関係者との共同口座のポートフォリオ (c) 個人の関係者以外の 1 人以上の人物との共同口座におけるポートフォリオの個人の取り分 該当日において投資の保有を主な事業とし、個人が完全に所有している法人のポートフォリオ (2) 第 (1)(c) 項の目的上、個人のアソシエート以外の 1 人以上の人物との共同口座におけるポートフォリオの個人の取り分; (a) 口座保有者間の書面による合意に規定されているポートフォリオの個人の割合。 (a) 項で言及されている合意がない場合は、ポートフォリオの均等な割合。 |

保険以外のビジネスを手掛ける当社だからこそ

M氏ですが、オルタナティブ投資によって実現可能な利回りがご期待に沿ったものであるだけでなく、騰落が少なく流動性も高いといった点に魅力を感じていただき、運用を保険からオルタナティブ投資に切り替えることになりました。まずはM氏の個人口座で運用を始めますが、将来的には奥様と共同名義の口座を開設し、そこに資産を集約することも視野に入れているとのことです。

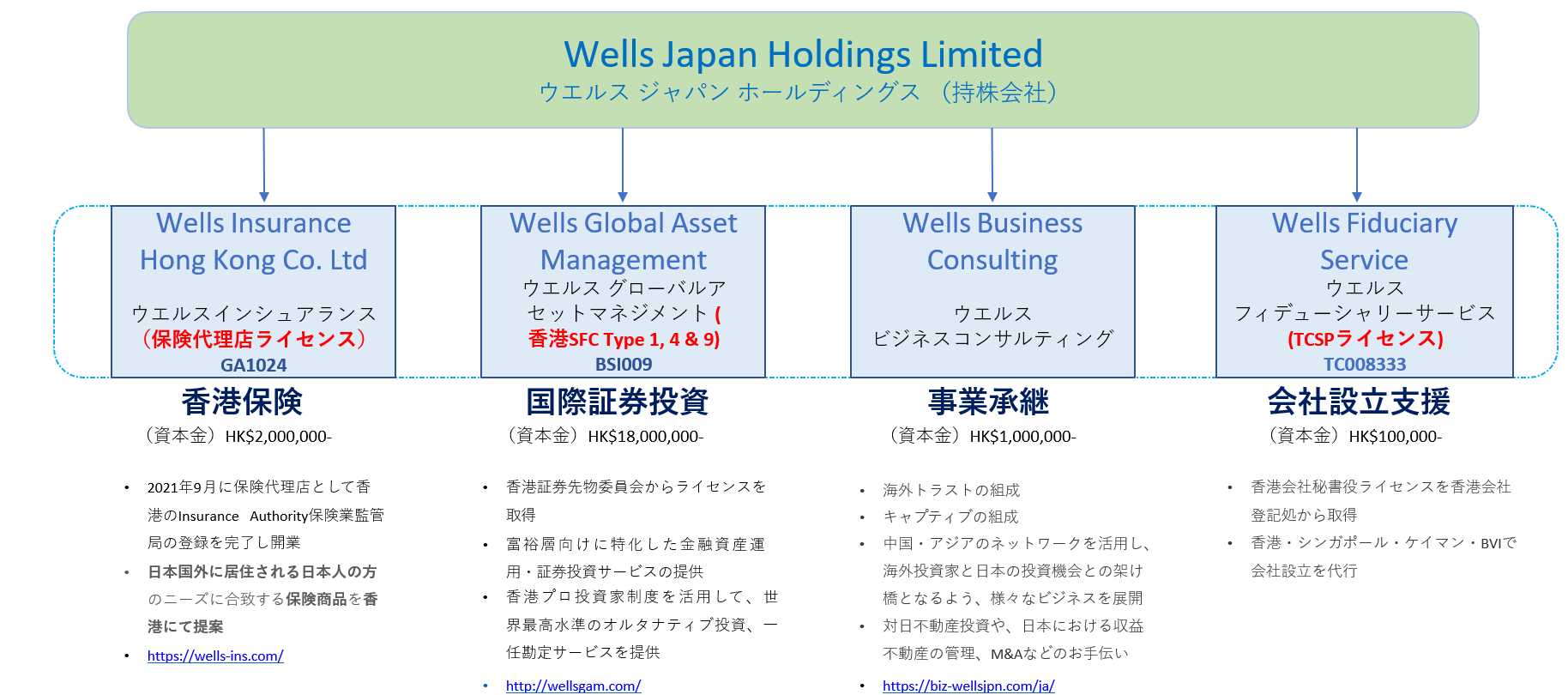

Wellsグループ傘下には他に事業承継や銀行口座開設といったサービスを提供するWells Business Consulting、そして香港法人やオフショア法人の設立をお手伝いするWells Fiduciary Serviceもあります。このように、当グループは包括的な金融サービスをワンストップで提供していますので、是非お気軽にお問い合わせください。