こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

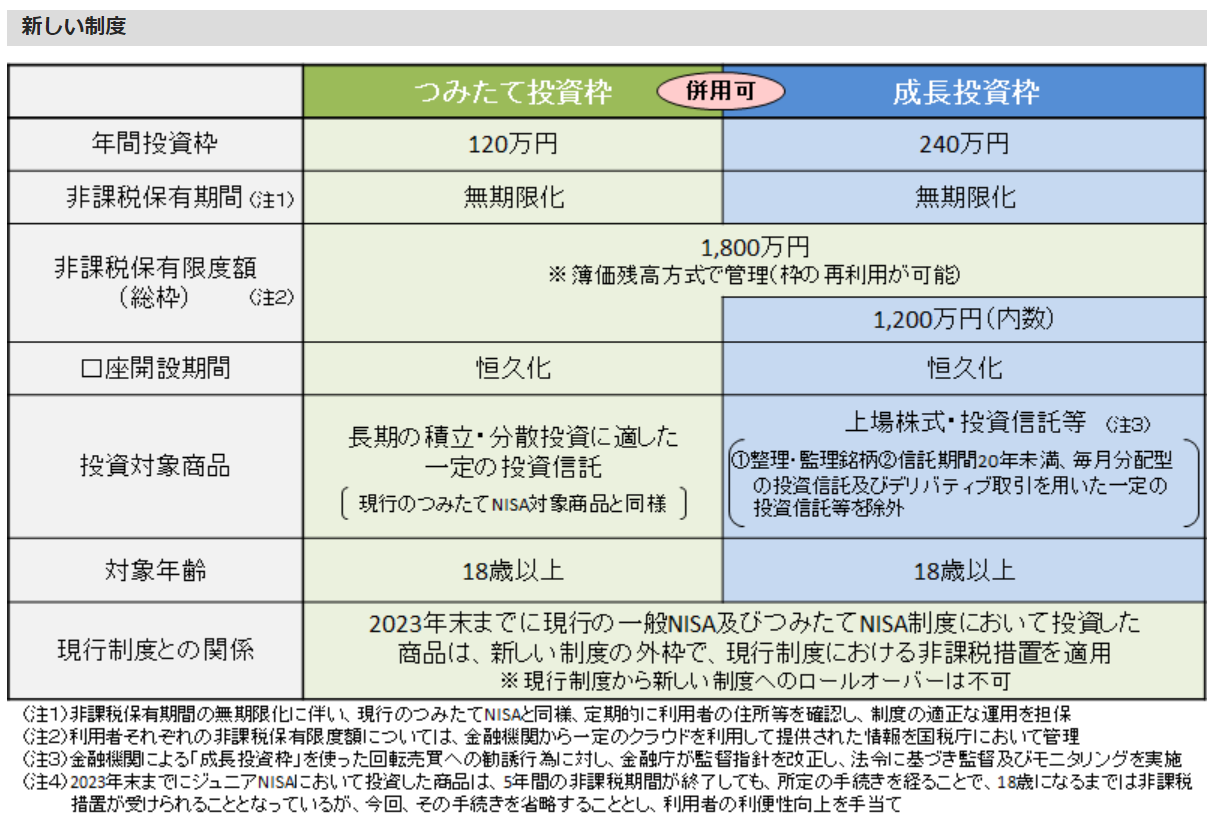

遂に始まった「新NISA」

日本では、1月から少額投資非課税制度(NISA)が制度を新たにして始まったことに伴って、テレビや雑誌、ネットといったあらゆる媒体で投資に関する話題が取り上げられたり、各証券会社が新規顧客獲得のため積極的にプロモーションを展開するなど、かなりの盛り上がりを見せています。

- 非課税で投資できる総額が1800万円に拡充

- 非課税保有期間は無期限(旧制度ではつみたてNISAは最長20年間、一般NISAは同5年間。さらに一般NISAでは、保有が5年を超えたら①新たな一般NISA口座に移管(ロールオーバー)②特定口座へ移管③売却――の3つのいずれかを選択する必要があった)

しかし、日本国内に住んでいないと使えない

「日本国内に住む18歳以上」という基準さえ満たしていれば基本的に誰でも活用できるNISA。是非活用したいところですが、残念ながら海外居住者は対象外。口座開設時に日本居住者であって、その後日本を離れることになった場合は「5年以内の赴任」なら保有可能という例外はありますが、口座を開設せずに海外居住者となってしまった場合や、長期で海外に居住することが想定されているような場合では制度は利用できません。

しかしガッカリするのはまだ早い。海外居住者には、むしろ日本居住者が使えないツール…「香港の保険」という味方がいます。当コラムで度々ご紹介しているように、当社のお客様の場合は保険料を一括払いされる方が多いのですが、商品の中には長期平準払いに適したものもあり、20~30代のお客様は一括払いよりも、10年以上の積み立て契約をしている方が多いです。

NISAの代わりになるのか

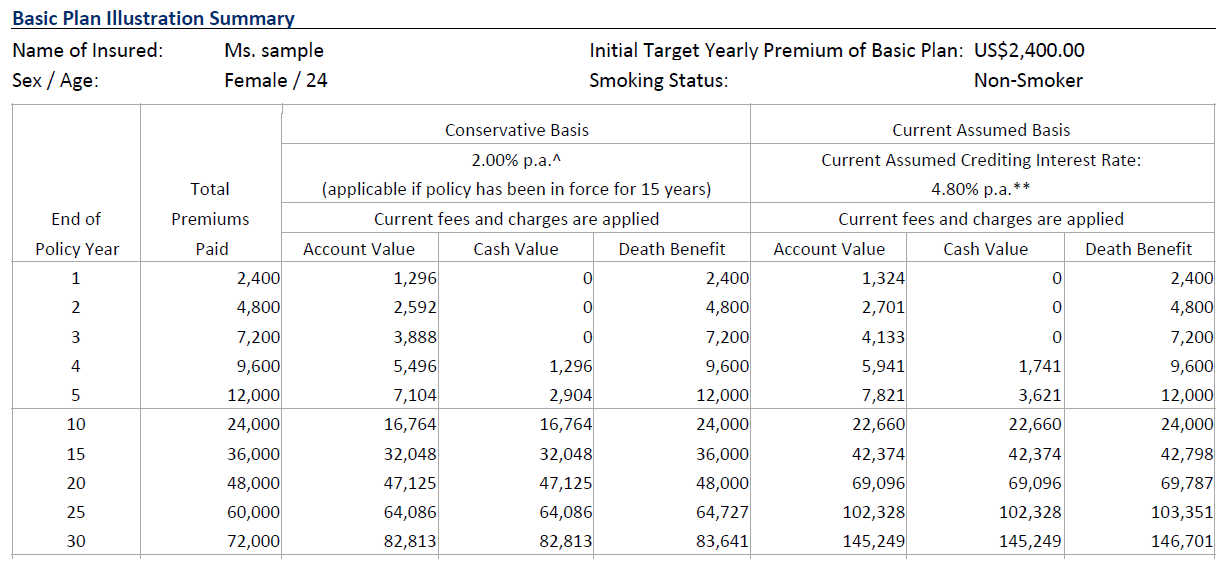

しかし、こんなことを言うと「保険なんて手数料高いでしょ」とか「若いから死亡保障なんていらないし」といった声が聞こえてきそうです。確かに貯蓄性や運用を重視しているとは言っても保険商品である限り一定の死亡保障は付帯していますし、その分手数料が高かったりします。例えば、香港の一般的な貯蓄重視型商品で運用した場合、現行利回りは4.8%/年であり、利回りが変わらなければ30年後の解約返戻率は201%。

それに対し、金融庁HPにある資産運用シミュレーションで類似条件「毎月3万円を30年間積み立てて年利4.8%で運用」した場合、30年後の返戻率は222%となります。

NISAには無い魅力

「なんだ、やっぱりNISAのが有利じゃないか」と思うでしょうが、上記一つのケースだけで判断されるべきものでもありませんし、単純に利回りだけで比較できないというのも事実です。例えば香港の商品では、過去の実績からして現行利回りが今後も継続していく可能性がかなり高かったり、一定の条件を満たせば最低利回りが保証されたり、ボーナスが付与されたりといった特典が付くことが一般的です。契約を次世代に引き継ぐことができるのも保険特有の利点ですね。

一方で、NISAとなると「オルカン」「S&P500」といったインデックス連動型が人気ですが、30年ほぼ変動なしといったことは無く常に上がったり下がったりを繰り返すわけで、変動があるということは常に元本割れリスクに晒されることになりますし、新制度において非課税保有期間が無期限になったことによって、売却判断が一層難しくなったとの指摘もあるようです。また、最低利回りが保証されていたり、ボーナスが付与されたりといった特典のあるものも少ないでしょう。

また、NISAが日本の制度である以上、投資対象が海外のインデックスや企業、また通貨が外貨建てであったとしても、投資者の資産は日本に帰属する一方で、香港の保険商品であれば資産を日本国外に留めておくことが可能です。

勿論、NISAの方が優れている点も多々ありますが、どのみち海外居住者が日本に帰国せずに始めることはできないわけなのですから、落胆せずに香港の保険商品の活用を検討してみては如何でしょうか?