こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

前納がお得、しかし…

保険会社は年間を通じて新規契約に対する様々なキャンペーンを展開しているわけですが、「本来は分割払いの保険料を前納(一般的には一括全納)することによって保険料の割引が適用される」なんてものもよくあり、保険料が大きければ大きいほどお得であるため、少し資金に余裕のある人であれば前納を選択しない手はありません。

しかし安易な決断は禁物!というのも、商品の中には「分割払いの保険料を一括全納する(Prepayment)」という選択肢と併せて「一括払い(Single Payment)」という選択肢が用意されているあるものもあり、利回りの観点からは後者の方が有利であるという可能性もあるのです。

「一括全納(Prepayment)」と「一括払い(Single Payment)」

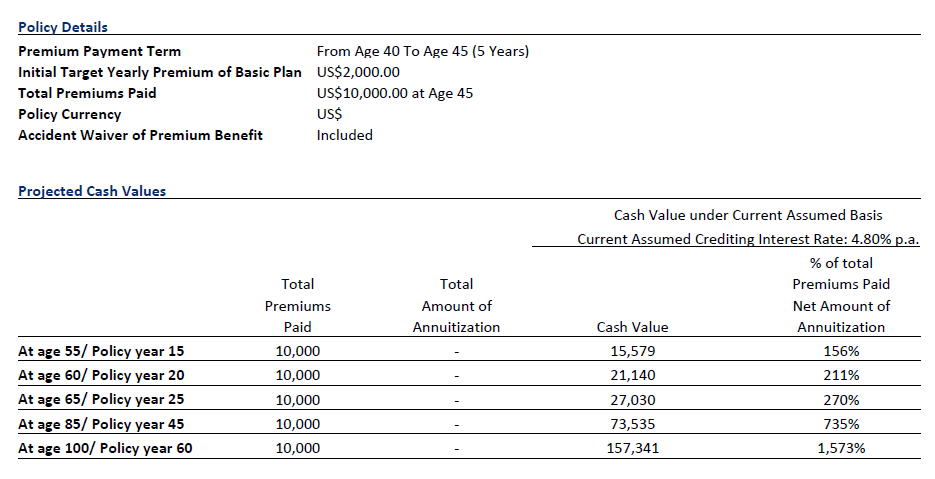

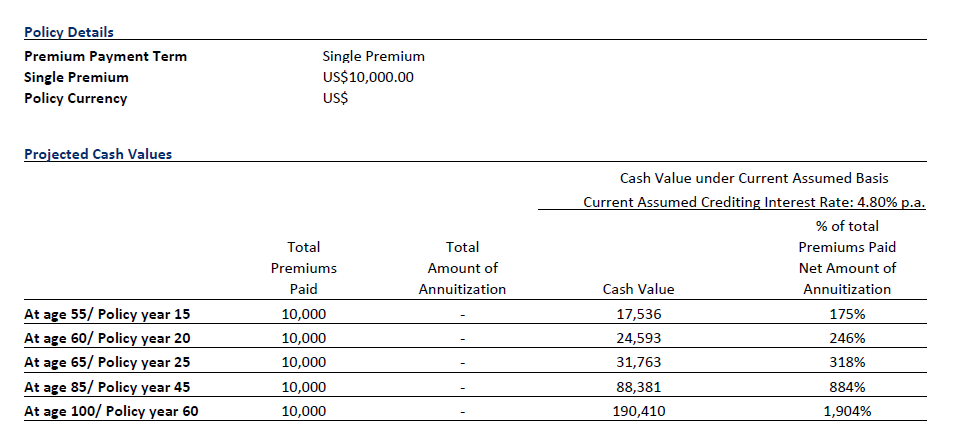

例えば以下の二つケース(AとB)。商品だけでなく、名義人の性別や年齢、そして想定利回りや総保険料も同じなのですが、ケースAは「10,000米ドル=2,000米ドル×5年」であるのに対し(図1)、ケースBは「10,000米ドルを一括払い」となっていて(図2)、右端にある解約返戻率はケースBの方が良くなっています。そりゃそうですよね、想定利回りが同じなのであれば、投資金を早く払ってしまった方がリターンは向上するわけですから。

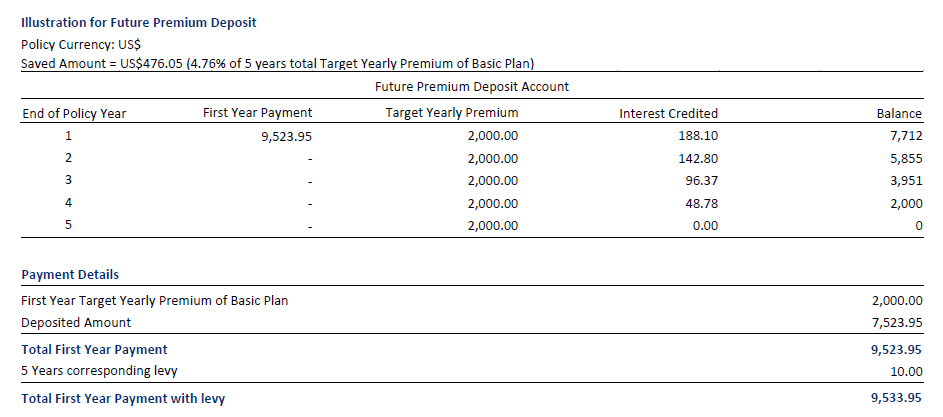

では、ケースAで一括全納(Prepayment)したらどうでしょうか?保険料の割引が適用されれば期待リターンが一括払い(Single Payment)を上回るのでしょうか?先に結論を言うと「商品設計や割引率によって異なる」なのですが、当該のケースではそうはなりませんでした。何故か?下記をご覧ください。一括全納した場合の保険料は9,523.95ドルですが、この金額全てが初年度から運用されるということではなく、初年度では2~5年目分の保険料は前納口座(Deposit Account)で保管されることになり、2年目を迎えると前納しておいた2年目分の保険料が前納口座を出て運用に回され、3年目以降も同じ動きが繰り返されるという仕組みなのです(図3)。で、前納口座には金利が付与されるのですが、要はその金利が保険料の割引に相当するということなんですね。

では再び図1に戻ります。契約が満15年を迎えた時の想定解約返戻金(Cash Value)は15,579ドルでした。想定解約返戻金は一括全納しても変わりませんから、払込保険料を9,523.95ドルとした場合の返戻率は約164%(=15,579ドル÷9,523.95ドル×100)になります。確かに分割の156%からは大きく上昇しましたね。しかし一括払い(図2)と比べたらどうでしょう?一括払いでは175%でしたね。今回の例では運用(想定利回り)が前納口座の残高に付与される金利を上回っているため、一括払い(Single Payment)のリターンの方が高くなる、即ち、利回りの観点からは「一括全納」よりも「一括払い」を選択したほうが賢明という結論になるのです。

即決する前に…

勿論、前納にも存在意義があって、例えば「積み立てしたいが、手元にまとまった資金があるので有効活用したい」という人には「払込期間を10~20年として、初めの5年分は前納」なんて提案ができます。しかし、運用の悪化リスクが低いタイプの商品において、初めから一括払いを前提とした人に対しては、「分割払いの保険料を一括全納する(Prepayment)」よりも「一括払い(Single Payment)」のほうが有利となる場合もあるわけですので、もし皆さんが「一括全納」を勧められたら、即決する前に「一括払い(Single Payment)はありますか?」と尋ねてみるのが良いでしょう。