こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

「教育はお金を掛ければ良いというものではない」とは言うものの…

日本の文部科学省が公表している「国公私立大学の授業料等の推移」を見ると、デフレが続いていた時期でも、教育費は上昇を続けていたことが分かります。勿論、国もこの状況を放置しているわけでは無く、幼児教育・保育の無償化については年齢制限を設けないことにしたり、高校の授業料無償化(高等学校等就学支援資金制度)についても年収制限を高くして、極力多くの世帯に活用してもらえるようにするといった努力もしています。

また、「教育はお金を掛ければ良いというわけではない」という考え方の下、例えば低価格で利用できるオンライン塾やYouTubeといった、場合によっては高い費用対効果を期待できるツールを活用する等、各家庭が様々な工夫を凝らした結果、最近になって家計における教育費の支出は減少に転じました。しかし本音では「子供の将来のことを考えたらお金は掛けてあげたいけど、実質賃金が低下し、教育に割く余裕がない」といったご家庭も多いでしょうし、前述の国の支援策について言えば、大学進学等に対する高等教育の就学支援新制度の収入制限はかなり厳しいという不満の声が多いとも聞きます。

円安によって益々ハードルが上がる海外留学

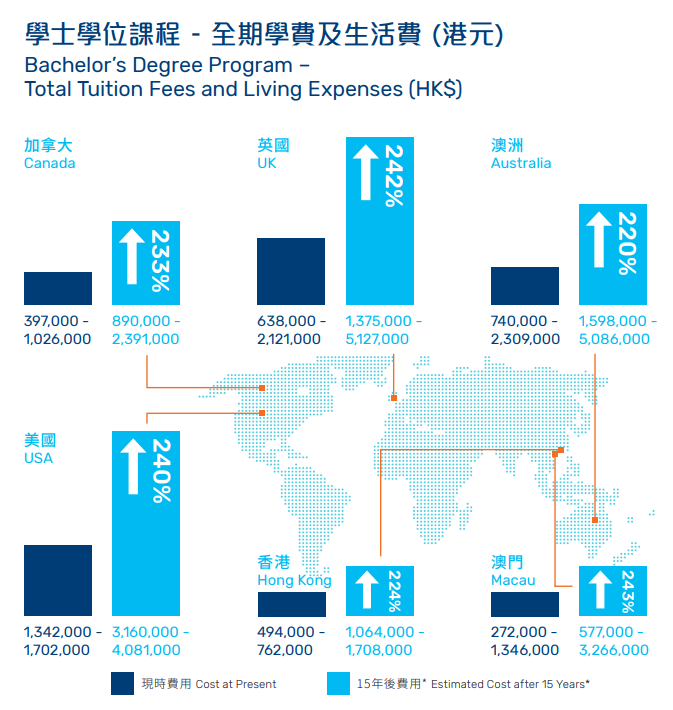

また、「子供を留学させたい」と考えている親御さんにとっては円安も頭が痛いところ。留学と一言に言っても滞在国や公立・私立によってコストは大きく異なりますが、例えばアメリカの私立大学であれば学費だけで年間350~500万円掛かると言われていて、他に生活費や航空券、保険、その他の実費を考えると、最低でも1年目には500万円くらいは掛かることを覚悟しておきたいところ、円安の進行によってコストは上昇の一途。勿論、マレーシアを筆頭に近年では留学先としてのアジア諸国の人気が上昇していて欧米への留学より格段に費用が抑えられますが、それでも数十万円程度というわけにはいきません。

「異常な「学費高騰と生活費」年間負担は1000万以上も 日米交流促進でも“行けない留学”に政府はどう対応するか」(FNNプライムオンライン:2023年6月29日)

海外居住者に心強い味方「香港の学資保険」

香港の貯蓄型生命保険の中でも、契約者を親、被保険者を子供とし、大学の入学金や授業料などの教育費を準備する「学資保険」は、日本よりも運用利回りが高く、確実に「貯まる」ということで元々、将来的に子供を日本国外に留学に出すことを考えている若い駐在員夫婦の間で人気が高かったのですが、昨今の状況を受けて検討する人が増えています。

「学資保険」の基本的な商品設計は老後資金を準備する保険である「個人年金保険」と同じで、契約時に定めた年齢までを保険料払込期間として保険料を支払い、手数料引き後の保険料が手堅い手法で運用され、資産がゆっくりと安定的に増価していきます、しかも一定期間が経過すれば利回りが保証されたり、ボーナスが付与されるなんて言う特典も。通常は、もし契約者である親が死亡した場合、以後の保険料の払い込みが免除される特約がつき、保険料を支払わなくても、払ったこととみなされて運用が続いていき、また、万が一、被保険者である子供が死亡した場合、払込保険料分(+運用益)を「死亡保険金」として受け取れます。

更に、「個人年金保険」と同じように、子供が一定の年齢に達した後は解約返戻金を年金として定期的に受け取ることができるオプションが付帯しているだけでなく、子供が日本非居住者であれば契約名義人として親から引き継いだり、被保険者を自身の子供(親から見て”孫”)に変更することもできる(*)ので資産継承に利用することができ、日本の商品に対して圧倒的な優位性があると言えるのではないでしょうか。

目的に合った商品を選択しよう

なお、当然のことながら「学資保険」は長期的なライフプランに密接した商品性が売りとなっているため、住宅購入の頭金、結婚式、車の購入などの費用の準備に向いているとは言えません。家族構成や将来の計画などを総合的に考慮し、自分にふさわしい貯蓄型保険商品を選択するようにしましょう。

(*) 香港で流通する全ての学資保険型商品に記事内で紹介される機能や特典が付帯しているというわけではありません。