こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

年金給付オプションが付いているのは、大人気の「安定利回り貯蓄重視型」商品だけじゃない!

過去に当コラムでも何回かご紹介してきた「安定利回り貯蓄重視型」商品。債券を中心に運用されるため利回りが安定している上に、年金給付オプションの選択肢も豊富ということで、香港近隣地域の日本非居住者からの申し込みが後を絶たないわけですが、問い合わせをしてくる人の中には若い方を中心に「もう少し積極的に運用したい」という方もいらっしゃいます。

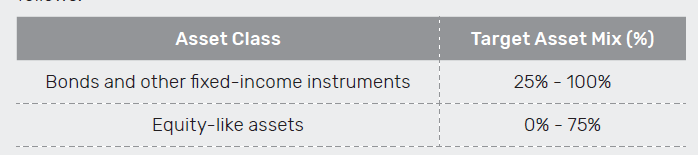

そんな方に当社がお勧めするのが「積極運用型(年金給付オプション付き)」です。前述の「安定利回り貯蓄重視型」では手数料引き後の保険料の70~100%が債券といった固定利付商品で運用されるのに対し、この「積極運用型」商品では株式等への投資配分が0~75%と幅が広く、市場環境に従って投資配分を大きく変えることによってリスクを抑制しつつ収益機会の獲得を積極的に狙います。

シミュレーションを見れば運用方針の違いが与える影響が明白に

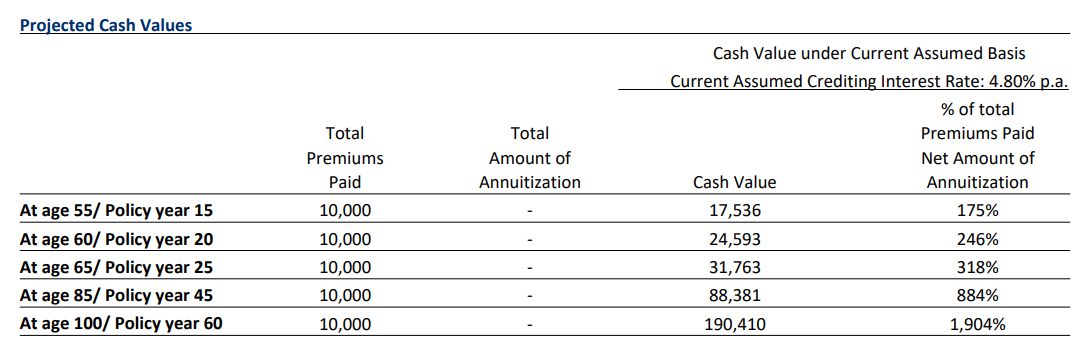

この運用方針の違いはシミュレーションに如実に表れます。以下はあくまで参考ですが、少しイメージを鮮明にしていただけるのではないでしょうか?積極運用型の方が経過年数が長くなるにつれて解約返戻金(Cash Value)の加速が早くなると予想されています。

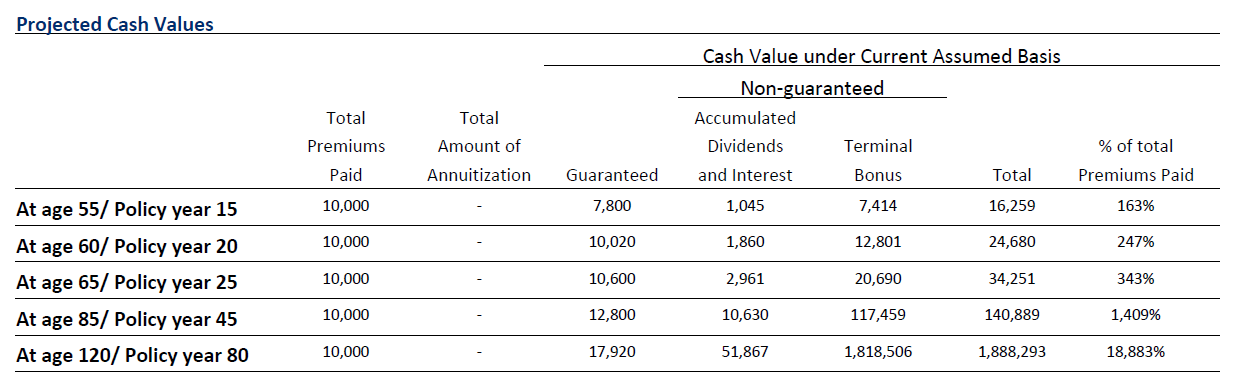

解約返戻金の一部が「保証」

そしてもう一つ「積極運用型」の特徴ですが、解約返戻金が「保証(Guaranteed)」と「非保証(Non-Guaranteed)」に分かれていて、「保証」部分については運用の良し悪しに関わらず、必ず返戻されることが約束されていて、これは「安定利回り型」にはありません。因みに「非保証」部分にどれだけの信憑性があるのかは達成率を参考にします。

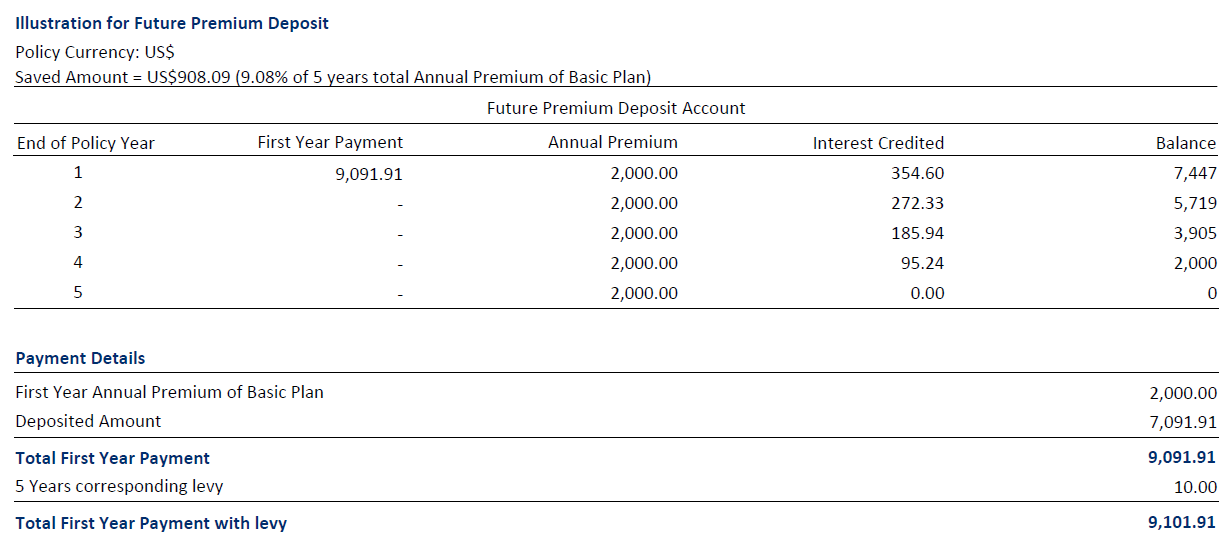

一括払いに対する保険料の割引とは

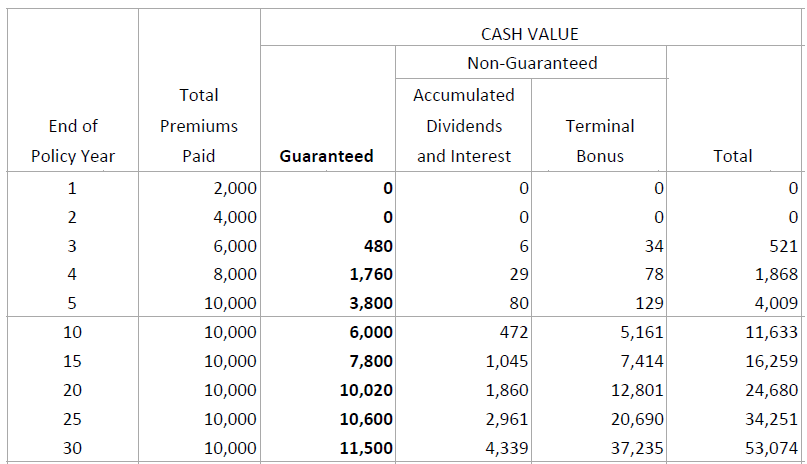

そしてこれも「積極運用型」の魅力ですが、保険料を一括払いすると割引が適用されます。下記の例では2,000米ドル×5年を一括払いした場合、保険料は10,000米ドルではなく9,091.91米ドルとされています。要は、9,091.91米ドルしか払わないのに10,000米ドルを支払ったこととして運用してくれるんですね(あくまで一例であり、実際の数値はこれと異なることがあります)。

上記はあくまで香港で流通する一般的な「積極運用型」の特徴であり、皆さんが実際に紹介される商品では細かな点で色々異なるはずですし、上記以外にも商品固有の特徴が多々あるはずです。そのため、契約前には必ず販売担当者に詳細をご確認いただきたいのですが、同じ貯蓄型商品であっても運用方針が違う商品が複数存在することを知っていただけたのではないかと思います。多岐に渡るお客様のニーズに応えるべく、各保険会社様々な商品を用意していますので、是非お気軽にご相談くださいね。