こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

年金オプション付帯型商品にも種類が

弊社が取り扱う保険商品の中にも、死亡補償を重視した所謂「生保」であったり、幅広い疾病をカバーする医療保険であったり、株式等への投資配分を多めにして積極的にリターンを追求していく貯蓄重視型であったりと色々あるのですが、日本人の間で最も人気が高いのが年金オプション付帯型。その中にも大きく分けて二つのタイプがあり、一つは年金給付が将来のある時点から開始するもの(例、契約開始から10年後&被保険者が55歳に達した後)。年金の給付が始まるまでは契約者は保険料の払い込み、保険会社は運用に専念し、複利の効果や(平準払いの場合)ドルコスト平均法のメリットを最大限に活かして安定運用ながらも大きなリターンを獲得することができるため、ご本人のための将来の備えとしてだけでなく、学資保険としてお子様のためにご加入される方も多くいらっしゃいます。

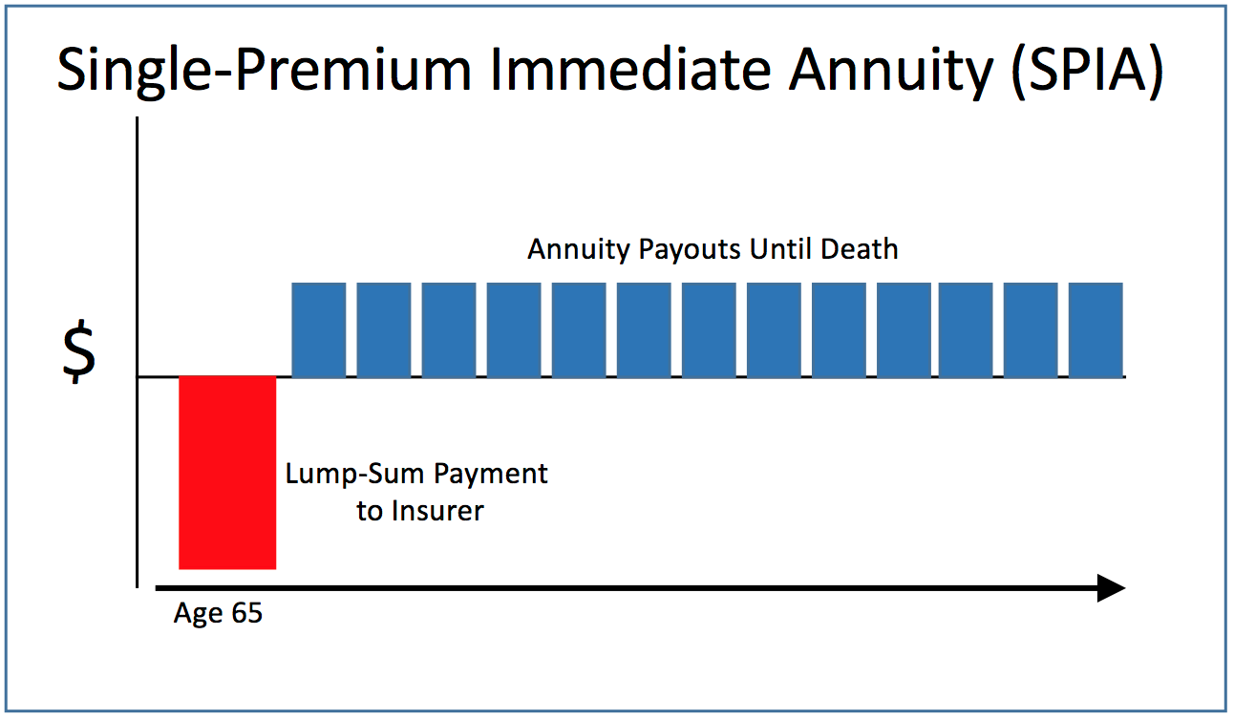

もう一つのタイプは即時年金です。こちらは契約が締結された当該年度から、直ちに年金の支払が開始されるもので、通常は香港に銀行口座を所有していることが必須だったり、申し込み可能年齢が他の商品と比べて高かったり(例、55歳以上)、保険料の払い込みは平準払いができず一括払い、且つ若干高め(例、6万5千米ドル)だったりするため、推奨できる対象者が限られてしまうのですが、日本の同類の商品と比べて高い利回りが保証されていたり(例、5~7%)、仮に年金受給期間中に被保険者が死亡してしまったとしても、それまでの総受給額が払込保険料の一定の%(例、125%)に達していなければ、その%に達するまで受益者(例、配偶者)に対して年金給付が続くという機能が付帯していたりと、商品としてハイスペックなため、香港居住の中高齢の日本人には即時年金タイプを選択される方も少なからずいらっしゃいます。

このように、年金オプション付帯型の商品にもいくつか異なるタイプがあるものの、年金オプションに魅力を感じて保険に加入する日本人が多いことは間違いなく、実際に当社のお客様の中にも既に年金を受給されている方がいらっしゃるのですが、年金受給について見落とされがちなポイントがいくつかありますので、ここでご紹介します。

「年金の受け取りは香港の銀行口座で」が原則

デフォルトの設定では、年金は毎月香港の銀行口座に振り込まれることになっていて、香港に銀行口座を持っていない場合は、年に一度の頻度で保険会社が香港ドル建ての小切手を発行&契約者の登録住所に宛てて発送し、契約者は受領したら近くの金融機関に出向いて入金することになります。但し、上述のように即時払い型の商品では年金受給は必ず毎月になるため、香港の銀行に口座を所有していることが加入の必須条件となります。

生存証明(Survival Proof)の提出が必要

年金の給付が始まった後、保険会社は被保険者の生存確認を一定の頻度(例、年に一度、二年に一度)で行います。もし被保険者が香港在住であったり、香港に来ることができるようであれば、保険会社の窓口を訪れればいいですし、それが難しければ保険会社が求める書類(例、保険会社が発行するレターやパスポートコピー)を郵送したり、保険会社のモバイルアプリを通じて生存を宣誓することでも対応可能です。

年金受給は必須ではない(即時年金タイプを除く)

誤解されがちなのですが、年金給付はあくまで契約者に付与された権利であり、必ずしも行使する必要はありません。特に香港在住者以外であれば、年金を小切手で受け取ることや生存証明の提出を面倒と感じる人も少なからずいますので、それであれば契約内の資産を取り崩したり、全解約によって返戻金を送金で受け取るのが良いでしょう。

香港の保険商品への加入は日本非居住者のみに与えられた特権です。日本国外にお住まいでしたらご検討されては如何でしょうか。

(*) コラム内で紹介した機能や条件が香港で流通する全ての商品に該当するということではありません。保険会社や商品によって異なります。詳しい内容は代理店にお尋ねください。