こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

「香港の保険会社は大丈夫ですか?」

中国経済に対する先行き不透明感が強まると「香港の保険会社は大丈夫ですか?」というお問い合わせが増えます。実際には寧ろ香港の保険業界は活況に沸いているのですが、(特に日本では)なかなか一般的に知られる話でもないでしょうから、心配になるのは重々理解できます。現状はさておき、保険商品による運用は中長期的な視点に立ったものが多いわけですが、時として保険会社との長いお付き合いの間には、市場環境や経済が悪化するような局面もあるでしょう。契約者としては、そんな局面でも経営がびくともしないような強い保険会社であって欲しいわけです。いくら商品が魅力的であったとしても、会社が倒産してしまっては困りますからね。

保険会社の経営状態を確認しましょう

透明性が重視されるこのご時世、様々な情報をネットから取得することができます。例えば売上や総利益といった財務情報等を自社のHP上で開示している保険会社もあるでしょうし、格付けが付与されている会社であれば、格付け会社が発行しているレポートに格付けや経営見通し、ソルベンシーマージン比率といった情報が載っているでしょう。

なお、「ソルベンシーマージン比率」とは、保険業法で定められた指標の一つで、通常の予測以上に発生したリスクに対する「支払余力」を表します。もう少し具体的に言うと、保険会社が保険金支払いに備えて積み立てている資金(責任準備金)を上回って有する「支払い余力(=ソルベンシー)」を測るための指標であって、この数字が高いほど信用性が高いと言えるわけです。

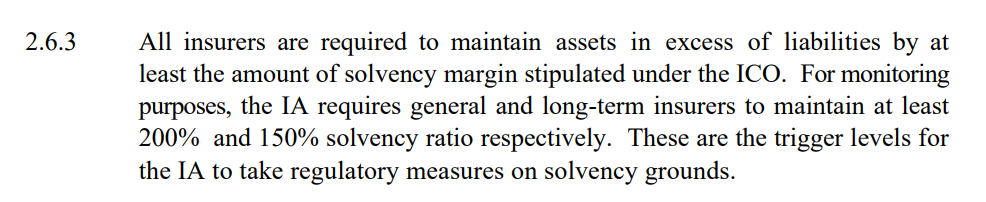

香港の保険業は1983年6月施行された「保険公司条例」によって管理されていて、ソルベンシーマージン比率に関しては100%というのが当局が保険会社に求めている基準ですが、実際には生保に対しては150%、損保に対しては200%というのが期待値であり、現実としてこの数字を下回るということはまずありません。「アジアの一大金融センター」という金看板に傷が付かないよう当局も厳しく監視しますし、金融機関も健全な経営に一生懸命取り組むわけです。

Risk-based Capital Framework

for the Insurance Industry of Hong Kong

https://www.ia.org.hk/en/infocenter/files/rbc_consultation_paper.pdf

保険会社が倒産したら、私の契約はどうなりますか?

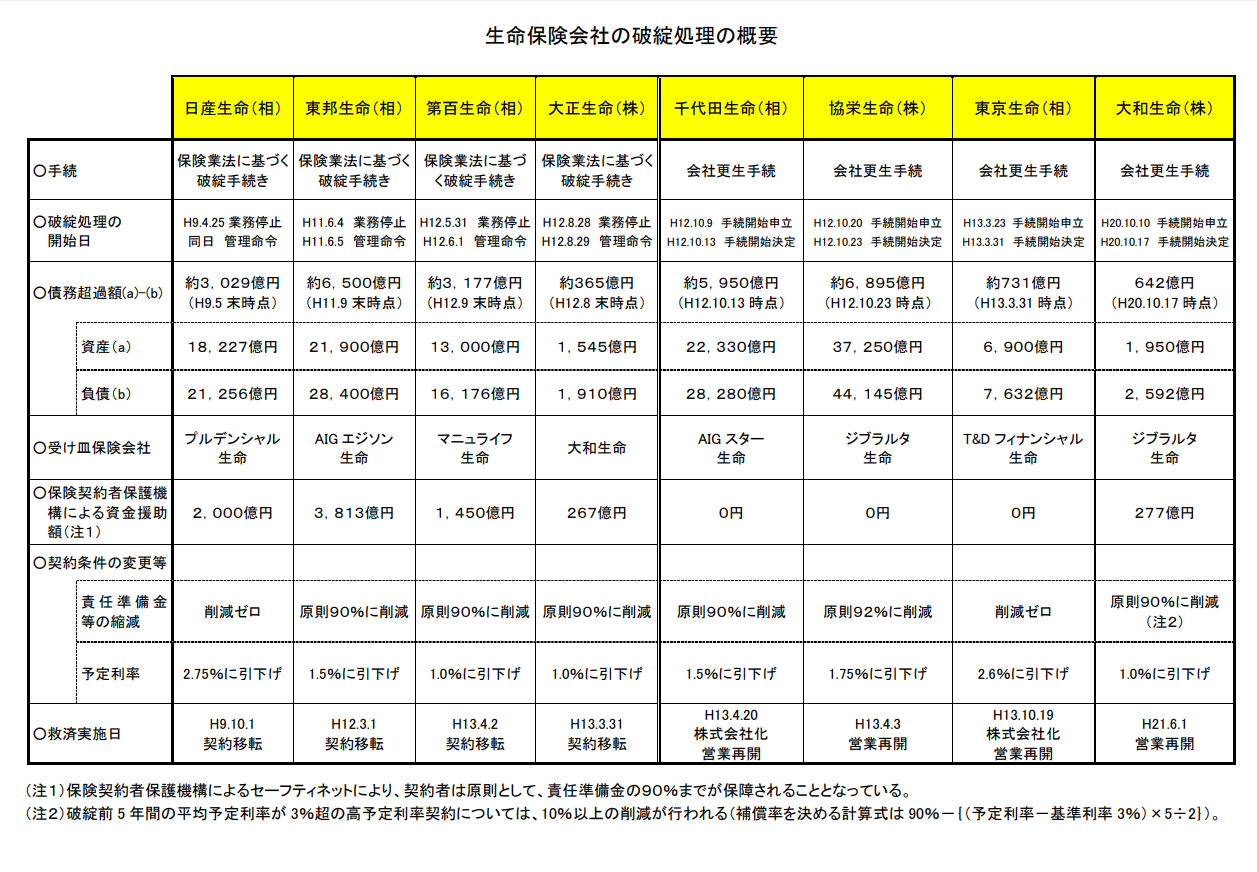

近代以降、香港で保険会社が倒産したことはないのですが、それでも「倒産したらどうなりますか?」という質問が多いのは、日本では嘗て数年の間に保険会社が相次いで倒産したという例があるからかも知れません。その時には、別の保険会社に契約が引き継がれたものの、予定利率が低下したり、引き継がれた後に早期解約控除により解約返戻金が削減されたりしています。

日本の保険会社と同じように香港の保険会社でもお客様のご資産と保険会社の資産とは分別管理されていますし、それ以外にも、例えば弊社が提携する保険会社では運用は米国の関連会社が担っておりますので、保険会社や保険会社の株主/親会社の経営状況にご契約商品の運営が影響を受けることがない、というのも安心材料になるのではないでしょうか。リーマンショックという「100年に一度の金融危機」の時でも、香港で保険会社が破綻するようなことはありませんでした。

適度に「恐れ」よう

もちろん物事に「絶対」は無いので、投資をするからには「リスク」を認識することが重要ですし、保険会社の倒産リスクはその最たるものと言えるでしょう。しかし、慎重になるあまり「(投資収益獲得の)機会ロス」になっているということも同時に考えるべきです(資産を日本だけに置いておくというのも見方によっては相当なリスクになりますし)。そうならないためにも、情報を収集し、恐れるべきものに対しては適度に恐れるという態度で投資に臨みましょう。