こんにちは、Wells Insurance Hong Kongです。

(*)以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

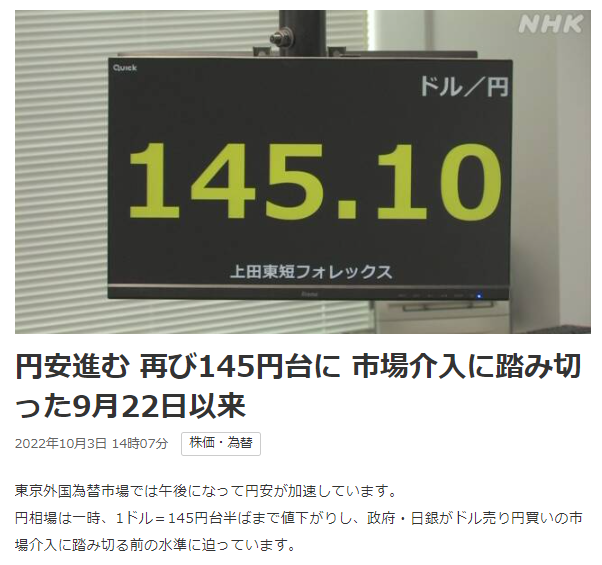

香港保険ビジネス。円安時の「あるある」

我社の保険ビジネスには、円安になるとよく起こる現象として、解約や保険資産の一部取り崩しに関するお問い合わせが増える、というものがあります。香港の保険商品は大概のものが米ドル建て、或いは(米ドルにペッグしている)香港ドル建てであるため、保険契約自体が損益分岐点を迎えていて利益が出ている場合は勿論のこと、多少損失が発生していたとしても、契約時の為替と現在の為替とを見比べて、損失をカバーできるほどの為替益(米ドル/香港ドルに対し円が安くなっている)があれば、解約や一部取り崩しの誘惑にかられるのも十分理解できます。

香港の保険に加入するのに、香港の銀行口座は必要?

(一部)解約返戻金についてお問い合わせされてくるのは既契約者に限りません。保険への加入を検討している方から「保険に加入するためには、香港の銀行に口座を開設しないとダメですか?」と尋ねられることがあり、返戻金の受け取りは香港の銀行口座でなければならないと思っている方が稀にいるのですが、答えは「否」です。確かに香港の銀行口座が必須である場合もあります。例えば即時払い年金型の商品(*)においては、申込者は香港在住、且つ香港に銀行口座を持っているということが加入の条件ですし、終身年金型商品(**)でも、年金を毎月受給したいという事であれば、香港の銀行口座を受け取りに指定する必要があります。

しかしながら、例えば終身年金型保険の年金受給を年に一度とする場合は、保険会社はその都度Cheque(小切手)を発行して加入者の登録住所に宛てて発送する、という対応をしてくれるところもありますし、一部取り崩しや解約については、加入者の銀行口座(香港内外問わず)に返戻金を振り込むというのが一般的です。(***)

投資商品を選定する際に重要視されるべき「流動性」

通常、一部取り崩しや解約を希望する場合、どの保険会社であってもネットやオンラインでスイスイと手続きを進めることができる、というわけにはいかず、所定の書類の提出が求められるのですが、書類に不備がある場合を除けば、書類の提出から一か月以内には返戻金が払い出されますので、「(一般的に)香港の保険商品は流動性が高い」と言えると思います。

資産運用を始める時に留意すべき点は数多ありますが、会社の信頼性や利回りと同じくらい、流動性は重要視されるべきで、その点についても香港の保険商品は優秀です。香港の保険商品への加入は日本非居住者のみに与えられた特権ですので、是非検討してみてください。

(*) 契約締結から数か月後に年金給付が開始されるタイプの商品。一般的に加入は55歳以上の人。

(**) 貯蓄を重視し、安定的に運用がされるタイプの商品。通常は契約開始から10年以上が経過、且つ、55歳に達していれば返戻金を年金として定期受給することができる。

(***) 保険会社や商品によって内容は異なります。お手続きの前に必ず代理店にお問い合わせください。