こんにちは、Wells Insurance Hong Kongです。

(*)以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

日本人が大好き「積み立て投資」

当社では、海外在住中に貯まった外貨を有効活用する手段として保険商品を選ぶ方が多いせいか、保険料の支払いについては、まとまった資金を一括で振り込む、いわゆる「一括全納」「前払い」が主流なのですが、中には5年以上の「積み立て」という手段で保険料を支払う方もいます。

勿論商品によって異なりますが、積立であれば年間保険料500米ドルで契約をすることができるため、これから資産を構築したいと考えている若年層の方でも気軽に始めることができますし、加入時に日本非居住者でさえあれば、契約締結後に日本に戻っても保険料は問題なく支払うことができます。また、運用についてはドル・コスト平均法のメリットを最大限に生かすことができるため、中にはまとまった資金があるにもかかわらず、積立払いを選択する人もいるぐらいです。

で、積み立てを検討している人にとって重要なのは、契約後に積立額を変更できるのか否か。長年に及ぶ契約期間中に生活環境や財務環境が変わる可能性は十分にあるわけで、そんな時に積立金額を変更できないのは少し不便ですよね。勿論、保険会社もそういった顧客ニーズは理解していて、多くの商品において積立金額の変更が認められているのですが、商品それぞれに注意点があります。そういった注意点も契約前に説明はされているのですが、しばらく経つと忘れてしまいがちですから、今回はいくつか代表例をご紹介します。

増額できるのは日本非居住者である間だけ

「とりあえず少額で契約を初めて、(問題なければ)後で積立金額を上げる」と考える人は結構います。というのも、商品によっては初期契約時の保険料を基に手数料を設定するものがあるため、契約時に保険料を低くしておけば手数料も抑えられると。しかし、そんなことは保険会社もお見通し。よって、「(そもそも)増額が認められていない」とか「増額部分にも別途手数料を課す」ということになるのです。既契約への払込保険料に上乗せして払うということができなければ、同じ商品をもう一つ別で契約するか、別の商品を契約することになります。また、「日本非居住者である間でしか増額が認められない」という場合もあり、商品自体は保険料の増額を認めているものの、保険会社が「日本居住者からの増額申請」に対してNGを出すというもの。これについては、契約者が日本に帰ってしまえばなすすべはありません…。

減額にはペナルティーが発生

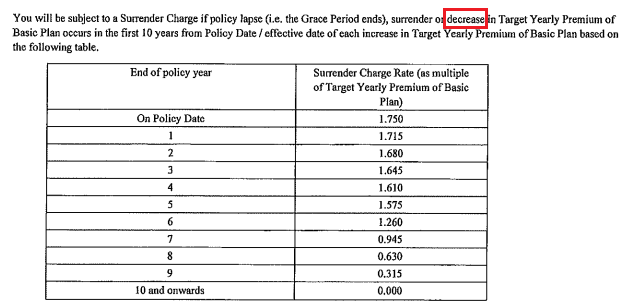

「とりあえず契約時には多めの金額で契約しておきましょう。後で苦しくなっても減額できますから」。こう販売担当者から言われたら要注意‼ 商品によっては減額するとペナルティーが発生します。例えば、下記は「ある商品」の解約手数料の一覧表なのですが、冒頭に「解約、或いは減額の際に」適用されると記載されています。要は、減額分の金額(年間額)×経過年数毎の倍率(例、×1.680、×1.645…)がペナルティーとして時価から差し引かれてしまうんですね。減額する場合には、通常手続きの一環として減額後のシミュレーションが提示されるのですが、「減額にはペナルティー」を知らないと、いざ手続きをしようとしてシミュレーションを見たらビックリ…ということにもなりかねません。十分に注意が必要です。

保険会社も顧客ニーズに応えるため、少しでも柔軟に商品を設計していますが、保険会社だって営利企業。最低限のルールを設けています。ということで、契約締結後の保険料の変更には注意点が伴いますので、お申し込み時には留意して慎重に金額を決めるようにしてくださいね。