こんにちは、Wells Insurance Hong Kongです。

下記の内容は一般的な税法の解説や仮の事例に基づく計算であり、具体的な税務アドバイスを提供するものではありません。内容によって当コラム閲覧者に損害や損失が発生したとしても、当社では一切の責任を負いかねます。具体的な税務相談は、所轄の税務署や税理士にご相談ください。

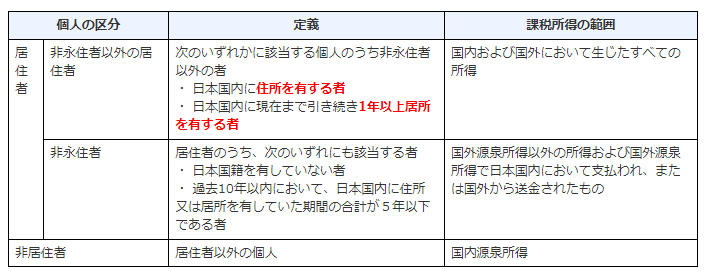

当社のお客様でも、海外非居住者であるうちに香港の保険商品を購入されても、その後ずっと海外に住んでいる人は少数派で、多くの方が遅かれ早かれ日本に帰国されます。ということで、多くの方から「日本に帰った後で保険金/返戻金を受け取った場合、日本で税金を納める必要はあるんでしょうか?」というご質問をいただくのですが、中には「日本帰国後でも、海外の銀行口座で保険金/返戻金を受け取れば日本で税金払う必要はない」と思っている方もいらっしゃるようです。答えは「日本居住者(非永住者以外)であれば、国内および国外において生じた全ての所得が課税対象となるので、日本の銀行口座で受け取ろうが海外の銀行口座で受け取ろうが、保険金/返戻金に掛かる税金は日本で納めていただく必要があります」です。

納税義務者となる個人(国税庁HPより:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2010.htm )

保険金(解約返戻金、或いは死亡保険金)の受け取り方によって変わる税制上の取り扱い

以下の三つのパターンが想定されます;

- 契約者自身が解約返戻金を一括で受け取ると一時所得として申告することとなります。

- 契約者自身が解約返戻金を年金(分割)で受け取ると雑所得として申告することとなります。

- 契約者と被保険者が同一人の場合で、契約者の死亡によって発生する死亡保険金を相続人が受け取る場合は相続税が掛かります。

1.一時所得

一時所得の計算式:{(受け取った金額)-(支払った保険料)-(控除額 50 万円)}÷2

【一時所得の計算例】

解約払戻金:2000 万円、保険料払込総額:900 万円

計算式:(2,000 万円-900 万円-50 万円)÷2 = 525 万円

525 万円が一時所得となり、総所得に合算されて課税されます。

【課税所得金額】

- 給与所得金額 + 一時所得 525 万円=総所得金額

- 総所得金額 - 所得控除額=課税所得金額

課税所得金額に応じた所得税率を掛けた金額が所得税額となります。

2.雑所得

雑所得の計算式:総収入金額 - 必要経費

(必要経費=受け取る年金金額×払込保険料総額 ÷年金の総支給見込み額)

【雑所得の計算例】

年金受取額(10 年確定年金):100 万円/年、保険料払込総額:450 万円

計算:雑所得を計算するにあたり、先ずは必要経費を算出します。

必要経費=100 万円×450 万円÷1000 万円

必要経費=45 万円

総収入金額は 100 万円だから、100 万円-45 万円=55 万円

55 万円が雑所得となります。

【課税所得税額】

雑所得 55 万円+その他所得-所得控除額=課税所得金額

課税所得金額に応じた所得税率を掛けた金額が所得税額となります。

3.相続税

相続税の基礎控除額は 3,000 万円+(法定相続人の数×600 万円)です。相続財産から基礎控除額を引いた金額に対して課税が生じます。

配偶者が相続する分については、税額が軽減される制度が設けられており、1 億6,000 万円までは実質非課税です。また、1 億 6,000 万円を超えていても、法定相続分の範囲内であれば非課税となります。

と、ここまで一般的な事例を紹介してきましたが、税制は頻繁に変わるもの。実際に返戻金や保険金の受け取りが発生した時に必ずしも上記の例が当てはまるとも限りませんので、具体的なアドバイスは必ず専門家にご依頼くださいね。