こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

シミュレーション上の数字だけで安心するな!

運用や貯蓄重視型の保険商品をご検討されている人が、商品選択の判断材料としてよく用いる(解約返戻金の推移が示された)シミュレーション。複数の保険会社から類似商品のシミュレーションを取り寄せて比較をするわけで、当然数字が良いほうが好ましいわけですよね。

そんなシミュレーション。表示されている数字はあくまで予測値であり、例えば「保証」と「非保証」部分に分かれている商品において、非保証の部分については変動する可能性があるということは皆さんご理解されていると思います。

| 経過年数 | 払込保険料($) | 解約金(保証)($) | 解約金(非保証)($) | 解約金(合計)($) |

|---|---|---|---|---|

| 5 | 10,000 | 8,000 | 300 | 8,300 |

| 10 | 10,000 | 10,000 | 5,000 | 15,000 |

| 15 | 10,000 | 11,000 | 7,000 | 18,000 |

| 20 | 10,000 | 12,000 | 12,000 | 24,000 |

では、その非保証の部分はどれくらい変動するの?という疑問にある程度お答えする情報があることはご存知でしょうか?

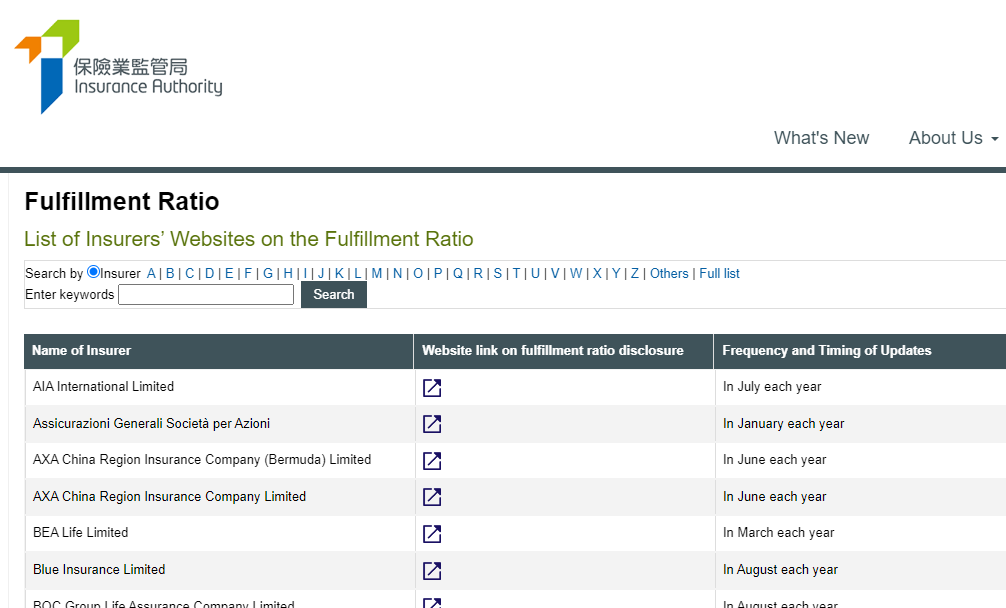

シミュレーションと同じくらい大切なFulfillment Ratio(達成率)

香港の保険会社は、監督当局(Insurance Authority)からの指示に従って、自社のホームページ上で非保証部分の達成率(Fulfillment Ratio)や、(利回りが開示されている商品では)利回りの推移を公表しています。

Insurance Authority – List of insurer’s webpage on fulfillment ratio (ia.org.hk)

例えば、シミュレーションに5年後の非保証部分の解約返戻金が1,000米ドルと表示されていたとして、過去実績において5年後の達成率が100%となっているのであれば、実績として5年後の解約返戻金は1,000米ドル。一方で、達成率が70%となっているのであれば、実績値は700米ドルです。要は、シミュレーション上では1,000米ドルとなっているものの、実際には700米ドルにしかなっていないということなのです。

ケーススタディー:達成率が異なる二つの商品では…

それではケーススタディーです。二つの保険会社(A社とB社)が以下のようなシミュレーションを発行するとします。(*以下は実際のケースではありません)

[ A社 ]

| 経過年数 | 払込保険料($) | 解約金(保証)($) | 解約金(非保証)($) | 解約金(合計)($) |

|---|---|---|---|---|

| 5 | 10,000 | 8,000 | 300 | 8,300 |

| 10 | 10,000 | 10,000 | 5,000 | 15,000 |

| 15 | 10,000 | 11,000 | 7,000 | 18,000 |

| 20 | 10,000 | 12,000 | 12,000 | 24,000 |

[B社]

| 経過年数 | 払込保険料 | 解約金(保証) | 解約金(非保証) | 解約金(合計) |

|---|---|---|---|---|

| 5 | 10,000 | 8,000 | 450 | 8,450 |

| 10 | 10,000 | 10,000 | 5,500 | 15,500 |

| 15 | 10,000 | 11,000 | 7,700 | 18,700 |

| 20 | 10,000 | 12,000 | 13,000 | 25,000 |

シミュレーション上ではB社のほうが上です。ただ、もしA社が達成率100%を誇るのに対し、B社の達成率が低ければどうでしょう?

[A社;実績(達成率反映)]

| 経過年数 | 払込保険料 | 解約金(保証) | 解約金(非保証) | 解約金(合計) |

|---|---|---|---|---|

| 5 | 10,000 | 8,000 | 300(100%) | 8,300 |

| 10 | 10,000 | 10,000 | 5,000(100%) | 15,000 |

| 15 | 10,000 | 11,000 | 7,000(100%) | 18,000 |

| 20 | 10,000 | 12,000 | 12,000(100%) | 24,000 |

[B社;実績(達成率反映)]

| 経過年数 | 払込保険料 | 解約金(保証) | 解約金(非保証) | 解約金(合計) |

|---|---|---|---|---|

| 5 | 10,000 | 8,000 | 405(90%) | 8,405 |

| 10 | 10,000 | 10,000 | 4,675(85%) | 14,675 |

| 15 | 10,000 | 11,000 | 6,545(85%) | 17,545 |

| 20 | 10,000 | 12,000 | 11,700(90%) | 23,700 |

これまでの説明にて、達成率はとても重要なデータだということがお分かりいただけたのではないでしょうか。勿論、商品を選定するに際しては、保険会社や取扱代理店の信頼性やサービスのクオリティ、商品の柔軟性といった点等も考慮されるべきですが、数字を重視されるのでしたら是非達成率にも注目してみてくださいね。