こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

債券市場の混迷と「トランプ関税」の転換点

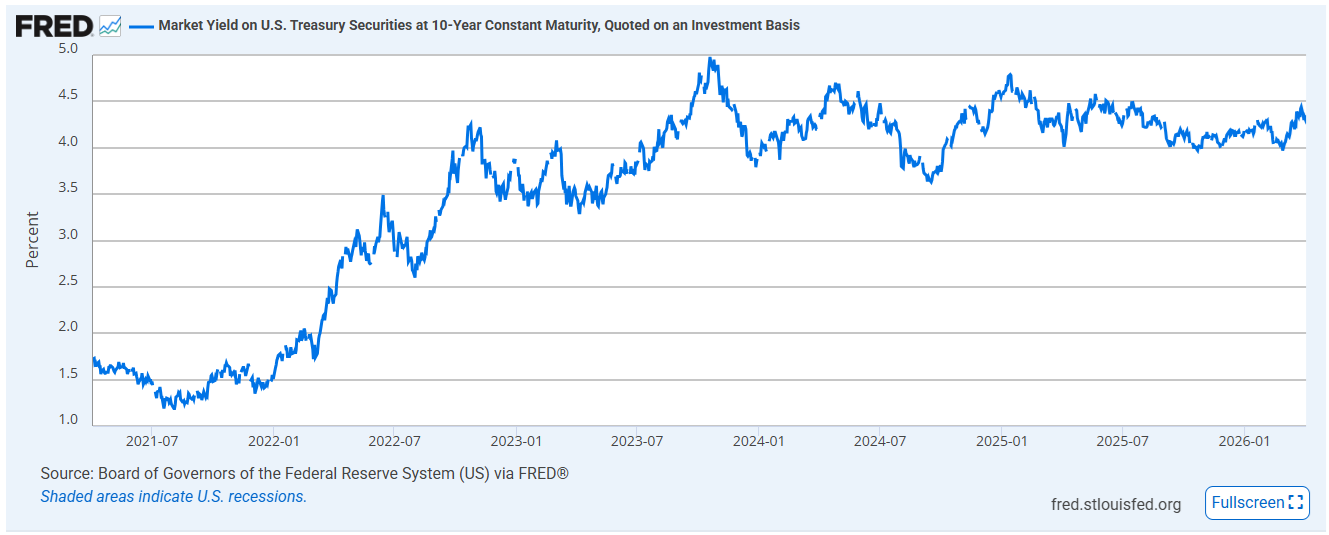

米国債の「投げ売り」が止まらず、各国の長期金利が再び上昇基調にあります。トランプ政権による関税引き上げを端緒とした世界的な通商紛争は、2026年に入り新たな局面を迎えました。米長期国債は、安全資産としての信頼に揺らぎが生じており、米10年債利回りは4.3%台、30年債利回りに至っては一時27年ぶりの高水準を記録するなど、世界的に「債券離れ」が加速しています。

金融市場を揺るがしているのは、トランプ大統領が掲げた「相互関税」の法的な不透明感です。2026年2月、米国連邦最高裁判所は、国際緊急経済権限法(IEEPA)に基づく関税賦課を「大統領の権限逸脱」として違憲判決を下しました。 これを受け、政権は2月24日以降、IEEPAに基づく関税を一時停止せざるを得ない状況に追い込まれました。

しかし、トランプ大統領はすぐさま代替措置として、通商法122条に基づく「世界一律10%の暫定関税」を打ち出しており、これがさらなるインフレ懸念を呼んでいます。3日間で世界の株式時価総額が10兆ドル(約1478兆円)失われたとも報じられる中、政権が一部の関税を「90日間停止」する決断を下したのは、これ以上の国債売りと金利上昇が、米政府の利払い負担を増大させ、政権運営そのものを危うくすると判断したためと見られています。

FRBの苦悩と「インフレの粘着性」

米連邦準備理事会(FRB)は、トランプ政権からの強烈な利下げ圧力にさらされながらも、慎重な姿勢を崩していません。2026年3月の会合でも政策金利を**3.5%〜3.75%**で据え置きました。中東情勢の緊迫化に伴う原油高や、関税による輸入コストの上昇が重なり、インフレ率(PCE価格指数)の予測は2.7%へと上方修正されるなど、物価高の「粘着性」が浮き彫りになっています。

市場では「金利が高止まりする局面では、現金の価値が目減りするため、株式等のリスク資産への投資が不可欠だ」という声が根強い一方、「昨今のボラティリティ(価格変動)を見ると、安定運用では物価上昇に太刀打ちできないのではないか」という不安も広がっており、当社でも最近は安定運用型の商品より、リスク資産に対する投資配分が高めな積極運用型の商品への引き合いの方が強くなってきています。

保険商品の利回りに与える影響は?

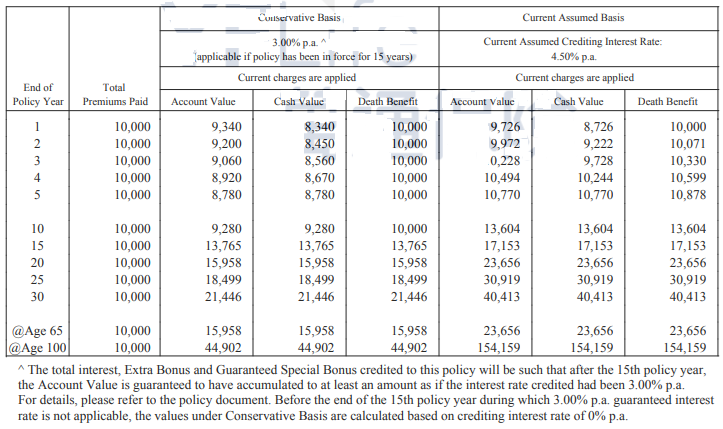

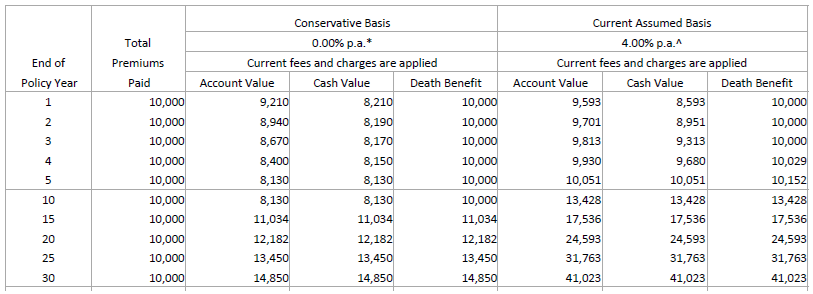

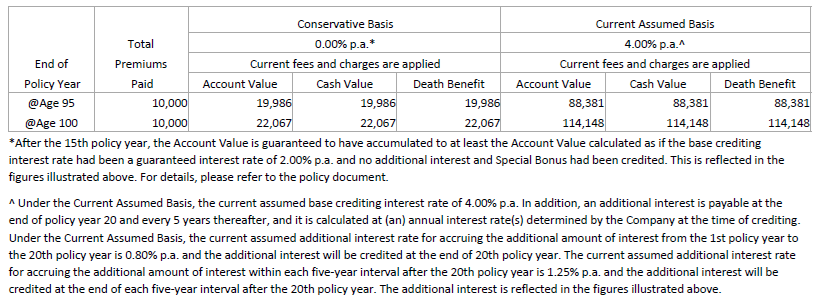

とは言え、安定運用型の商品が全く選択肢にならない、と決めつけるのはまだ早い。下記2種類のシミュレーション。商品は同類で、上(A)は2019年6月に開始した実際の契約、下(B)は2026年4月に作成したものです。

右上の「Current Assumed Basis」は現行の標準利回りです。あれれ…、(A)は年利4.5%なのに(B)は4.0%に低下、なのに15年目以降の「Cash Value(解約返戻金)」や「Death Benefit(死亡保険金)」は(B)が多いってどういうこと…?

実は(B)のシミュレーションには以下のような続きがあるのです。

この二つの商品(A)と(B)における現行利回りは共に4%/年なのですが、契約が20年を過ぎると追加の利回りが付与されるという仕組みがあり、(A)では0.5%/年、そして(B)では0.8%となっていて、(B)においてはそのことが別のページに備考のような形で記載されているのです。保険会社も環境に合わせて柔軟に対応しているんですね。

勿論、商品の比較は多角的な視点で行われるべきであって、必ずしも全ての項目において新商品が旧商品に勝っているとは限りません。実際に上記の例であれば、保障最低利回りは(A)では3%/年だったのが(B)では2%/年に下げられています。

日本非居住者のみに与えられた特権

とは言いながらも、香港の保険会社は激しい競争を勝ち抜くため、市場ニーズを具に観察しながら少しでも他社よりも魅力的な商品を投入しようと勤倹力行の努力を重ねているわけですので、やはり商品の刷新に伴って様々な項目が改善されているのです。海外の保険商品を購入できるのは日本非居住者のみに与えられた特権です。日本へご帰国される前にご検討されてみては如何でしょうか?