こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

再び脚光を浴びる「安定利回り型」

過去数週間マーケットを固唾を飲んで見ていた人も多いのではないでしょうか?一旦は落ち着きを取り戻したようにも見えますが、秋口には日本でも米国でも大きな政治イベントが控えてもいますし、まだまだ予断を許しません。

そんな中、運用が市況に大きく影響されない安定利回り型商品への注目が高まっています。手数料引き後の保険料の大部分が債券等によって運用されるタイプの商品で、解約返戻金を年金として一生涯に渡って定期受給する権利が付帯しているのが一般的です。もう少し詳しくお話しすると、契約経過年数や年齢といった一定の条件を満たすと、契約者は保険会社に対し年金の給付を依頼することができるようになり、保険会社は依頼を受けた時点における解約返戻金を基に年金の金額(年間)を算出&確定し、契約者に対し一生涯に渡って給付をするというものなんですね。

当社で「最も売れ筋」と言ってもいいこの商品。既契約者の中には年金受給の権利を獲得した方もチラホラいらっしゃるのですが、年金額を見たお客様の中には「日本からも年金もらえるし、こんなにたくさんは要らないんだけど…」と言う人もいます。ご安心ください。年金機能が付帯している全ての商品がそうだとは言いませんが、解約返戻金の全てを年金に転換する必要はありません。お客様は解約返戻金のうち、いくらを年金とするかを保険会社に指示することができるのです。

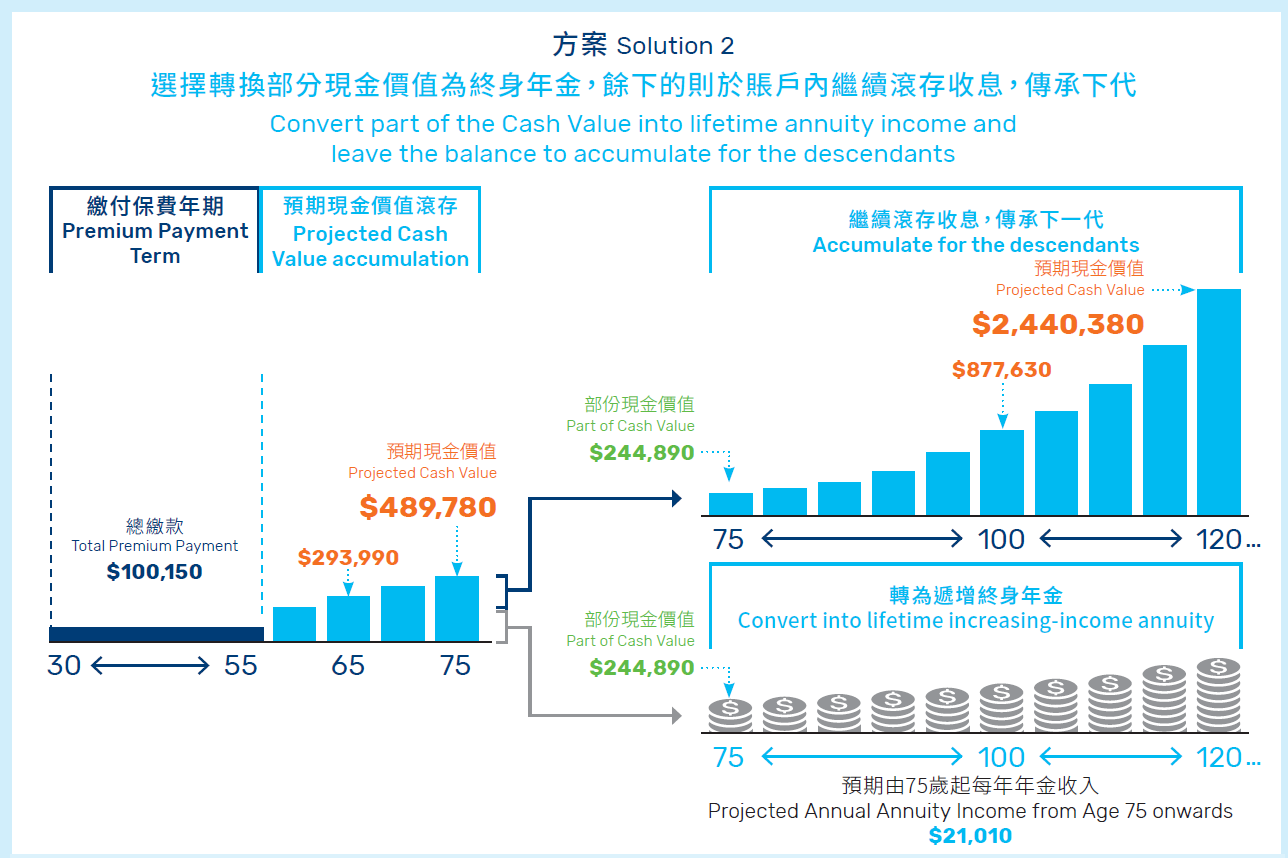

解約返戻金の一部のみ年金として受け取ることが可能

上のイラストは、25年の積み立て契約をした場合の例です。30歳から55歳までの間に払い込んだ保険料の総額は100,150ドル。その後、75歳まで運用して解約返戻金(保険価値)が489,780ドルまで増えました(*1)。で、このケースでは「解約返戻金の半分を年金」&「残りの半分を継続して運用」という風にしていて、それでも毎年の受給額は21,010ドルとなっていて(*)、しかも給付は一生涯続きます。それに対し「残りの半分を継続して運用」は、契約者が100歳に達した時点では877,630ドル、120歳では2,440,380ドルと、75歳時点の「解約返戻金の半分」から約3.6倍と約10倍にもなっています(*1)。

(*1)あくまで現行利回りを想定したものであり、将来のリターンを確約するものではありません。

長寿を侮るなかれ…

「いや、そんなに長生きしないから」という声が聞こえてきそうですが、2022年9月時点で100歳以上の人口は9万526人と、52年連続で過去最多を更新。もはや長生きが当たり前になってきていますし、保険商品について言えば、一定の条件を満たせば契約名義人や被保険者を変更することができるわけですから、ご存命中にお子様に継承したって良いわけです。「終身年金付帯型」とは言っても、必ずしも契約者本人のためだけとは限らないんですね。一挙両得というか。

申し込み手続きは香港内ですることが原則。しかし…

香港の保険商品ですから、もちろん香港内で加入手続きをすることが原則なのですが、以前のコラムでもお伝えしたように、信託スキームを利用することによって、実質的に香港に来ることなく保険を契約することができます(*2)。パンデミックがきっかけとなって様々な分野でリモート化が進み、そんな時代においては保険契約の為だけに香港に来ることを億劫に感じてしまう人も多いと思います。とは言いながらも、長期的かつ安定的な資産運用では、投資を早く始めることが何よりも重要なわけですから、「香港の保険に入りたいんだけど、当面香港に行く予定は無いな~」という方でしたら、この信託を活用したスキームは一考に値するのではないでしょうか(*)。

香港の保険に加入できることは、日本非居住者のみに与えられた特権。是非検討してみてください。

(*2) 保険会社によって同スキームの利用が認められる居住国や商品が特定されており、保険会社によっては同スキーム自体を導入していないところもあります。