こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

日本帰国後も積み立てを続けるつもりだったSさん

積立期間を10年ほど残して2年前に香港から日本に帰国したSさん。帰国後も香港の銀行に残してきた預金から保険料を支払っていたのですが、残高が少なくなってきたため、日本国内の現金を香港の口座に振り込もうと思ったらしいのですが、為替が思ったより円高にならないため、「積立額を減らしたい」と…。

積立額の減額には注意が必要

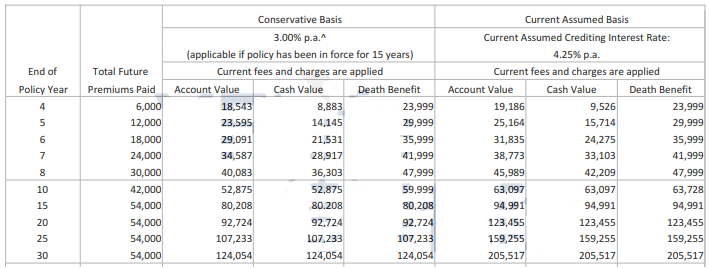

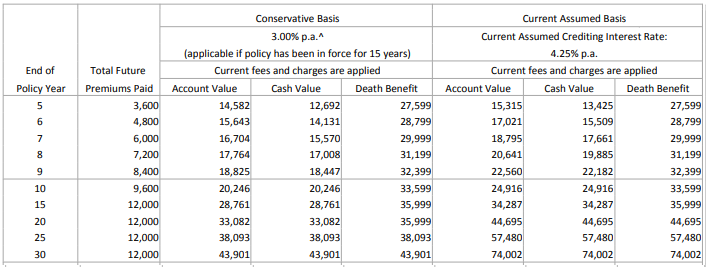

積立といっても様々な商品があり、保険料変更に関するルールも商品それぞれですが、ほとんどの商品において減額は認められています。しかし、商品によっては減額するとペナルティーが発生するものがあるので要注意。例えば、減額分の金額(年間額)×経過年数毎の解約手数料率(例、×1.680、×1.645…)がペナルティーとして時価から差し引かれてしまうという感じ。減額する場合には、通常手続きの一環として減額後のシミュレーションが提示されるのですが、「減額にはペナルティー」を知らないと、いざ手続きをしようとしてシミュレーションを見たらビックリ…ということにもなりかねません。因みに下にあるシミュレーション2種は、上が減額前、下が減額後。運用に大きな差が出ているのが一目瞭然です。

積立額は慎重に決めよう

保険会社も顧客ニーズに応えるため、少しでも柔軟に商品を設計していますが、保険会社だって営利企業。最低限のルールを設けています。ということで、契約締結後の保険料の変更には注意点が伴いますので、お申し込み時には留意して慎重に金額や期間を決めるようにしてくださいね。