こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

「再び海外駐在になるので香港の保険をもう一つ…」

先日届いた既存契約者D氏からのお問い合わせ…「再び海外駐在になるので、香港の保険をもう一つ契約したいのですが…」。Dさんが既存の契約に申し込んだのは海外在住であった8年ほど前。そして4年ほど前に日本に帰国したのですが、この度再び海外駐在が決まり、既存契約の運用が良好なので、再度香港の保険商品を契約したいということでお問い合わせをされてきました。

結論から先に言うとDさんのご要望にお応えすることができることになったのですが、その結論に至る前に確認するべき事項がいくつかありました。まず一つ目は新しい居住地(国)は何処か?香港の保険に申し込むことができる条件の一つが「日本非居住者である」というのはこれまで何度も申し上げてきたことですが、実は日本以外の国であればどこでも良いというものでもありません。特に死亡保障重視型の商品では申込者の「リスク」が慎重に審査されるわけで、政情が不安定な国は「高リスク」として保険会社が受けてくれません。幸い、Dさんの新しい赴任先は某アジアの治安が良い国で、更に求める商品が貯蓄重視型であるため、事前に保険会社に問い合わせたところOKが出て一安心。

既契約者にはどういった商品を推奨すべきか

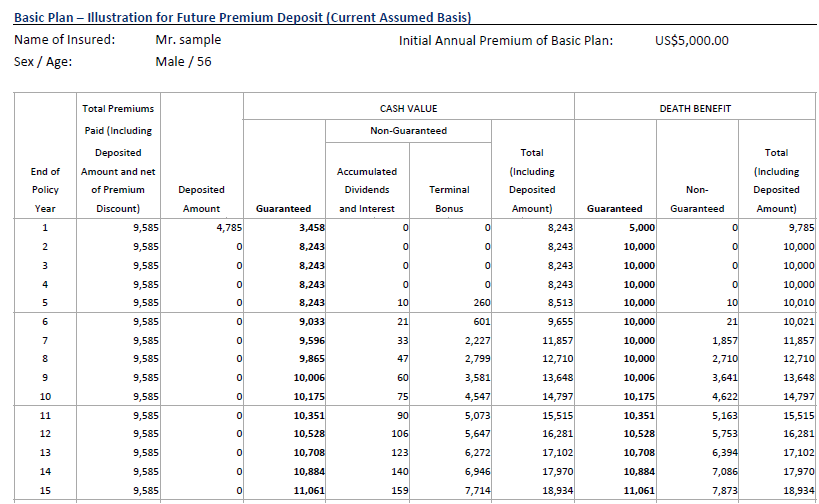

次に確認したのは、「どういった商品がDさんに適しているか」。Dさんが保有しているのは「中長期で安定的に資産を構築していく」タイプの商品で、この契約を増額するというのも選択肢の一つでもあります。

しかし改めてヒアリングをしてみると、「現在の安定運用型も良いが、他に株といった投資もしていないため、もう少しハイリスク・ハイリターンでもいいのかも」という気持ちがあることが分かったため、積極運用タイプの商品も見てみることに。Dさんが50代半ばということで、二年払いの商品を一括全納してしまえば損益分岐点を6年程度で迎え、更には契約開始から7年が経過すれば払込保険料の100%強の返戻が保険会社によって保証されているということをお伝えしたところ、イメージに合致しているということで、今回はこちらの商品に契約することになりました。(*)

年金オプションは付帯していないけど…

因みに今回Dさんに気に入ってもらった商品、「終身年金付帯型」とは違って年金給付のオプションはありません。それでもDさんがこの商品を選んだのは、年金については国から支給される老齢基礎年金や老齢厚生年金で十分だと考えているということの他に、同商品では株式等に対する投資配分を他の貯蓄型商品よりも高くして積極的にリターンを追求していくため、損益分岐点を比較的早くに迎えること(*)、そして7年も経過すれば保険料の100%以上が保証されていることが決め手になったというのは上述のとおりです。

(*)非保証部分については保険会社の過去の運用実績に基づいた想定です。リターンが確約されているものではありません。

申込手続きは香港で

新天地での生活が落ち着いたら香港に来て申し込み手続きをすることになったDさん。現在は非対面募集、即ち香港に渡航することなく契約できる商品も数多くあるのですが、Dさんは大の香港ファンで、度々香港を訪れているだけではなく銀行口座も所有しているため、申し込みは香港でするとのこと。「保険の申し込みを口実に(香港に)観光に来ますよ(笑)」。

香港の保険商品への加入は日本非居住者のみに与えられた特権です。日本国外にお住まいでしたらご検討されては如何でしょうか。