こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

「自分に万が一のことがあった時、家族にキャッシュを残したい」

アジアの某国に長年住んでいるWさんからこんな問い合わせが…「自分に万が一のことがあった時、家族にキャッシュを残したいのですが、私でも香港の保険に入れますか?」

聞くところによると、Wさんはご家族と一緒に長年にわたって海外で暮らしているのですが、この度諸事情によってお子様が日本に帰国することになったとのこと。その場合、当然Wさんから日本居住者であるお子さんに相続が発生した際には相続財産が日本の相続税の対象となるわけで、Wさん親子としては死亡保険金に対する「500万円 X 法定相続人の人数」の非課税枠を活用するため生命保険に加入したいところなのですが、日本非居住者であるWさんが日本の生保に加入するのはハードルが高いということで、香港の当社にコンタクトされてきたという次第です。

「貯蓄重視」や「年金付帯」、「学資」だけじゃない!

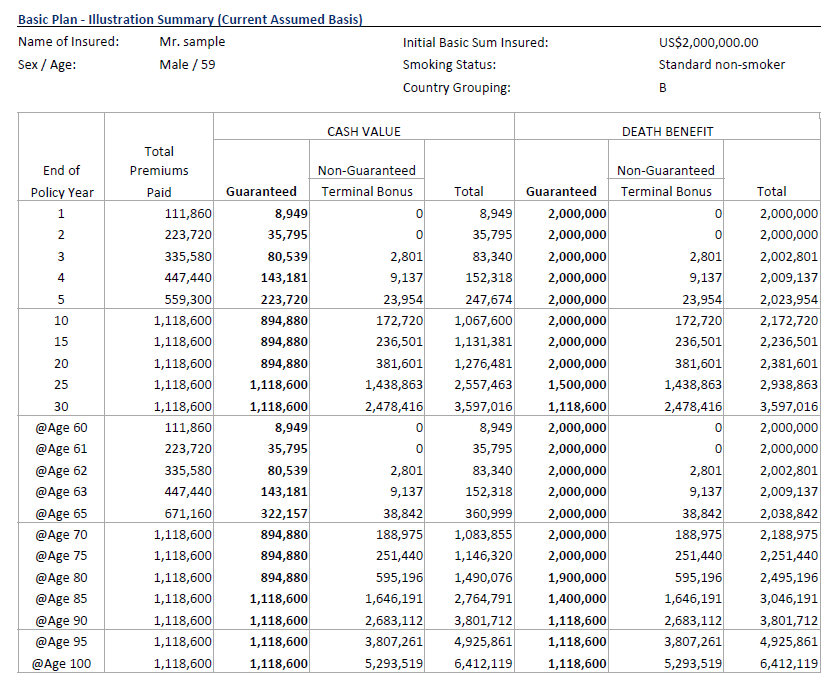

「死亡保障重視型」と言っても商品は多岐に渡っていますが、当社のお客様の中で人気が高いのは「低解約返戻金タイプの逓増型終身変額保険」。「変額」なので解約返戻金は運用の良し悪しによって増減するものの、死亡補償金は全額、そして解約返戻金も一部が保証されています。「逓増」については、保険料は据え置きで死亡補償金のみ時間の経過に沿って増えていくことを意味しますが、日本ではこの手の商品の場合「定期」「有期」であることが一般的ですが、香港には「終身」のものがあります。

そして保険料ですが、「貯蓄重視」「年金付帯」「学資」といった、自分で好きな保険料(掛金)を設定するような商品と異なり、保険会社に対し年齢や性別、在住国や希望する死亡補償額、保険料の払い込み期間等を伝えると、自動的に保険料が決まります。例えばWさんの場合は必要となる死亡保障が200万米ドル、それをご自身の年齢や払込期間を10年とすると保険料は…

因みに開始を一年遅らせると、年間の保険料は117,800米ドルに上昇。やはり保険は早く始めた方がいいわけです(注1)

(注1) あくまで香港で流通する一般的な商品を前提とした場合です。

非対面募集に対応

このように、香港でも死亡補償を重視したタイプの商品は流通しています。保険料に対して契約当初から高い死亡補償を得ることができますし、日本非居住者であれば香港に来なくとも書類の郵送によってお申し込みができるため、とても魅力の高い商品だとは思うのですが、このタイプの商品では、年齢や死亡補償金額によって加入に際してメディカルレポートの提出が求められ、健康状態によっては加入が拒否されてしまう可能性があったり、居住国によっては保険料が若干割高になったりといった、「貯蓄重視」「年金付帯」「学資」等には無い留意点が存在します。そのため、お申し込みの前にはコンサルタントによく確認するようにしてください。