こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

振り返ってみれば

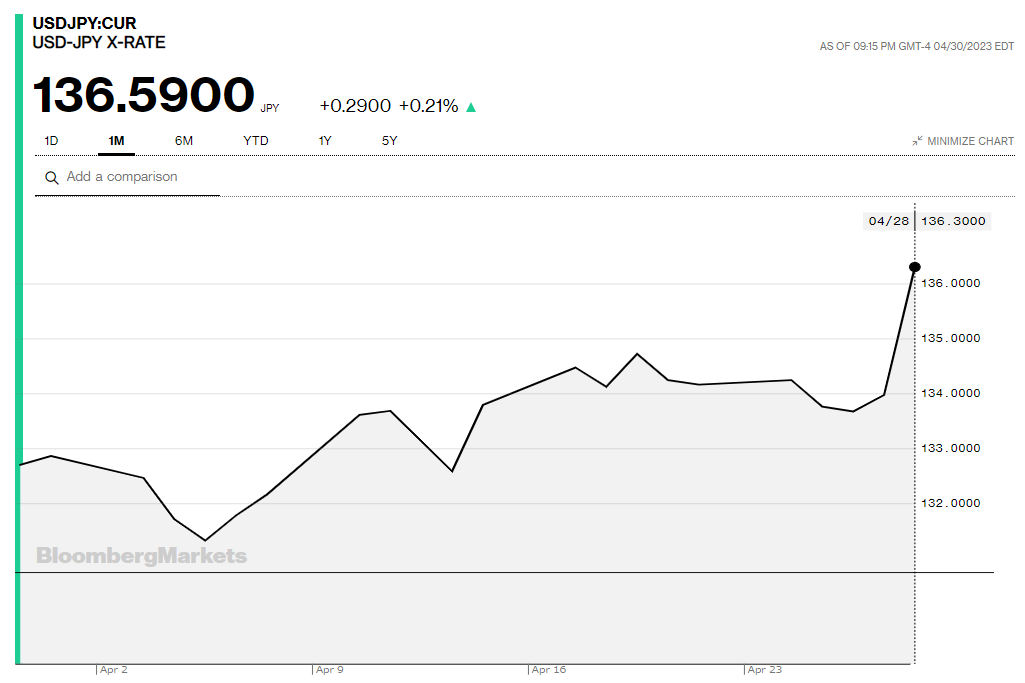

円安が進行しています。振り返ってみれば、昨年10月14日に1米ドル=148.67円と当時の円安のピークに達した後、そこからじりじりと円高が進み、年明け間もない1月13日には1米ドル=127.87円に到達。当時は「1米ドル=120円も時間の問題」とか「円安論なんてナンセンス」といった論調が強かったように思いますが、円相場はそこから再び円安に向かい出しました。4月28日には植田総裁のもとで初めてとなる日銀の金融政策決定会合が開かれ、短期金利をマイナスにし、長期金利はゼロ%程度に抑えるといった、これまでの大規模な金融緩和策を維持することが決定されたことを受け、日銀の発表前には1ドル=133円台後半だった円相場は、135円台後半まで円安が進みました。円が下げたのは米ドルに対してだけでなく、ユーロに対しても円が下がり続け、5月2日には遂に14年半ぶりとなる1ユーロ150円台に突入。円の独歩安といった状況です。

では、このままこのトレンドが続くのかというと、それは誰にも分かりません。外国との金利差や実需、政府や中央銀行の政策など影響を与えるファクターが多く、非常に複雑なメカニズムで価格が決定されているわけですから、為替の予想は気候変動を予想するのと同じくらい難しいですし、僅か2年程前の2021年1月1日には1米ドル=103.20円という、今の水準から25%も円高だったこともありました。

国際分散投資の重要性

投資をする上で起こり得るリスクを低減するためだけでなく、リターン獲得の機会を増やすという面からも為替を分散することは有用です。また、通貨だけでなく、資産の預け先を複数の国に分散することができるのであれば(国際分散投資)、カントリーリスクを低減させることもできます。円安になると既存のお客様から解約や資産の一部取り崩しのご依頼が増える理由としては、香港の保険商品はほとんどのものが米ドル建て、或いは(米ドルにペッグしている)香港ドル建てであるため、契約時と比べて為替が円安水準にあれば、取り崩した金額を円転すれば為替益も享受することができるからであり、通貨/国分散のメリットです。(同時に、円高が進むことによって損失が拡大するリスクもあります)

円安が進行して増えるのは、解約・取り崩しのご依頼だけじゃない

円安が進行して増えるのは、解約・取り崩しのご依頼だけではありません。日本にある資産を海外に移転させようと考えている人にとっては円安は好ましいことではないため、「これ以上円安になる前に」海外投資を前倒しで始める方もいらっしゃいます。円安トレンドが長期的に続くと思うのであれば急ぐべきでしょうし、そもそも保険商品を利用した資産運用は大概の場合が中長期的な目線に立ったものであり、契約開始から損益分岐点を迎えるまでに数年~十数年掛かるため、早く始めるに越したことはないわけです。

日本円だけで、そして日本国内だけで資産を保有するのはリスクが高いわけで、香港の保険商品は有用なリスク分散のツールになり得るだけでなく、保険会社の信頼性や安定的な利回りから多くの人にとって大変魅力的な資産運用手段となり得ます。香港の保険商品への加入は日本非居住者のみに与えられた特権ですので、日本国外にお住まいでしたらご検討されては如何でしょうか。