こんにちは、Wells Insurance Hong Kongです。

(*)以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

弊社には異なる資産運用ニーズをもった様々な方々からお問い合わせがありますが、「老後資金が十分ではないと思うので不安」というのが声としては最も多いでしょう。ヒアリングを通じてご投資経験や財務状況、期待リターン等を伺って、最適と思われる提案をするわけですが、比較的安定志向な方に人気なのが低リスク資産によって運用される終身年金型商品。今回は香港で流通する一般的な商品の概要をご紹介します。

中長期にて安定運用

手数料が差し引かれた後の保険料は、債券80~100%&株式0~20%で運用されます。

低リスク資産の割合が高いため、市況や景気などから大きく影響を受けないのが魅力です。

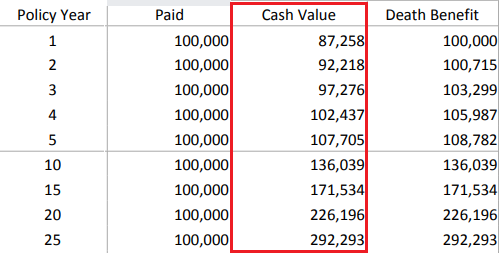

では、安定運用だからリターンは期待できないのかというと…。例えば下記の表では10万米ドルを一括払いした場合の経過年数ごとの解約返戻金が示されていますが、安定運用とは言え契約4年目終了時点で既に損益分岐点を超え、10年で136%、15年で171%となっています。日本の貯蓄型保険商品と比べてどうでしょう?(将来のリターンを確約するものではありません)

一生涯続く年金給付

一定の条件を満たすと、時価を年金として定期受給する権利が発生し、年金受給は被保険者が存命な限り必ず続きます。長生きリスクにも対応。人生100年時代も安心ですね。

次世代への継承

一定の条件を満たせば、契約を家族に譲渡することが可能であるため、資産継承の目的でも利用できます。(譲受人が日本非居住であることを想定)

お客様の財務状況に対応できる柔軟性と流動性

保険料の払い込みは一括、或いは5年以上の積立から選択。一定の条件を満たせば積立については払込の一時停止や再開、或いは金額の変更も可能なため、ご予算やライフプラン&ステージに合わせて支払いを設定することができます。また、契約内資産の一部取り崩しや全解約も所定の書類を提出すればいつでもでき、急に資金が必要になった時でも安心。

豊富な年金オプション

年金の受け取りパターンが多数用意されていて、中には配偶者が自分の死亡後に引き継げるなんてパターンも。自分に合ったパターンを選択しましょう。

貯蓄重視なのに、死亡補償も充実

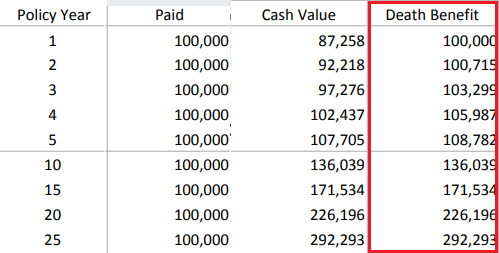

貯蓄重視型の商品ではあるものの、死亡補償も付帯しています。契約者の死亡時における契約経過年数に関わらず、払い込んだ保険料は必ず死亡保険金として払い出しがされ、経過年数がかさむに従って死亡保険金額も時価総額と共に増価。残されたご家族も安心です。

香港の保険に加入できるのは、日本非居住者にのみ与えられた特権。日本帰国前にご検討されては如何でしょう。

上記の内容はあくまで香港で流通する一般的な商品のものであり、実際の商品と異なる場合があります。条件や詳細は販売代理店にお尋ねください。