こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

「香港の保険は良い」とは?

海外投資に少しでも関心を寄せたことがある方でしたら、「香港の保険はとても良い」と耳にしたことはあるのではないでしょうか。「良い」と言うだけでは漠然としているわけですし、保険の良し悪しを計る点は商品や人によっても異なるわけですが、貯蓄/運用重視型の商品であれば「良い」というのは(日本の商品と比較して)「リスクが低いわりにリターンが高い」ということでしょうし、保障重視であれば「保険料が低いわりに保障が大きい」ということでしょう。

商品性や利回りについては過去のコラムをご覧いただくとして、それではそもそも何故、日本の同類の商品と比べて魅力的だと多くの人の目に映るのでしょうか?今回のコラムでは生命保険の保険料を決める際の要素「三利源」(死差、利差、費差)の観点から香港と日本を比較してみました。

「三利源」から香港と日本を比較

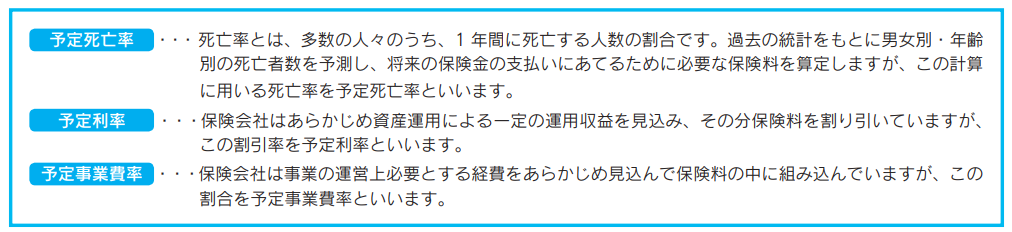

生命保険の保険料は、一般的には予定死亡率・予定利率・予定事業費率という3つの予定率にもとづいて計算されています。(引用:生命保険協会「生命保険会社のディスクロージャー虎の巻」)

「予定死亡率」については、実際の死亡者数が保険会社の当初の予測より低ければ、死亡する人が少ない分、保険会社が支払う保険金が少なくて済むわけですから、将来の保険料の低下等によって保険契約者に利益が還元されるので、低死亡率が望ましく、この点については日本も香港も世界有数の長寿国ですので、優劣はつけられません。ということで引き分け。

保険会社の運用の腕の見せ所「予定利率」

では次に「予定利率」。これは保険会社が予め見込んでいる運用利回りで、運用が上手くいって収益が上がれば当然保険料が下がるか、解約返戻金が運用に連動するタイプの商品であれば返戻金が増えます。ということで、保険会社の運用の腕の見せ所なのですが、香港は金融ゲートウェイとして、海外のマーケット(香港外)に流通している金融商品に直接アクセスることが可能です。「イギリスの金融システムと法律」x「英語が準言語」x「中国の行政特区」の掛け合わせによって、世界中に散らばる投資機会を常に狙うことができる、金融センターとして唯一無二の存在です。それに対して日本はどうかと言うと、投資対象となるのは基本的に日本の当局に認可され、国内で流通している商品に限られますし、例えば海外のファンドが国内で認可を受けるにしろ、申請手続き自体だけでなく、例えば日本語資料(目論見書)を用意するのにお金や時間が掛かるため、どうしても海外市場に直接アクセスするよりもコスト高となり、それは運用成績の悪化の要因となります。保険会社も魅力的な投資商品にアクセスすることができればできるほど高いリターンを達成することができるわけですから、「予定利率」については香港に分があると言っていいでしょう。

保険会社のコスパを計る「予定事業費率」

最後に「予定事業費率」です。保険会社が事業を運営する上で必要となる費用は保険料に乗せられるため、事業経費が掛からなければ、その分保険料は下がります。要は保険会社の「コスパ」です。この点について、企業にとって最大の費用ともいえる人件費について見てみると、香港では、契約の7割以上がAgencyやBrokerと呼ばれる仲介者を通じたものと言われており、保険会社から直接商品を購入したという話を耳にすることはほとんどありません。保険会社は営業職員を自前で持たないことによってコストを削減しているのですね。因みに、2022年3月31日時点においてAgencyは2,084社、日本でいう乗り合い代理店であるBrokerは815社があり(生損保合計。*1)、香港の人口約750万人の約0.38%。方や日本では、保険代理店の数が人口に占める割合は約0.2%と香港の半分程度で、更に保険会社の数は?と言うと、日本が42社(*2)であるのに対し、香港は何と72社。これほど業界内の競争が激しいのであれば、生き残りのために経営をスリム化し、その分を顧客に還元せざるを得ません。

(*1) Insurance Authority『The Market』

それに対して日本はどうでしょう。生保については代理店経由での新規契約は全体の15%程度に過ぎず、半数以上が「保険会社の営業職員」が加入チャンネルになっているというのが実態です(*3) 日本の保険会社も経営体質改善のため日夜たゆまぬ努力を続けているのでしょうが、道のりは長く厳しそうですね…

(*3) 生命保険文化センター『2021(令和3)年度 生命保険に関する 全国実態調査』

ここまでの内容には勿論議論の余地があって、異なる意見をお持ちの方もいるかも知れませんが、何となく香港の保険会社の活力の源を分かっていただけたのではないでしょうか?香港の保険に加入できるのは日本非居住者だけに与えられた特権。資産運用ツールの一つとして、是非検討してみてください。