こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

年金受給の権利を獲得した人がチラホラ

日本人に人気の高い、「年金オプション付帯型」商品。契約開始から10年が経過、且つ年齢が55歳以上といった一定の条件を満たせば、解約返戻金を年金形式で定期的に受給することができ、当社のお客様の中にも条件を満たす人たちがチラホラと出てきました。

年金受給についてはあくまでオプションであり、受給権が発生したとしても必ず行使しなければならないわけではありません。実際に当社の場合では権利を獲得したお客様の多くが行使を見送り、引き続き保険会社に運用をお任せしています。とは言いながらも、投資の最終目的は「使う」こと。いずれは保険に貯まった資産を取り崩して使う日が訪れるわけですが、その際に恐らく悩むことになるのが(一部)解約して「返戻金」として受け取るか、或いは「年金」として受け取るかではないでしょうか。

「解約返戻金」で、はたまた「年金」で…?

判断材料は色々あるでしょうが、資金が急いで必要であれば、「(一部)解約」を選択されるでしょう。所定の書類を提出して数週間で返戻金が指定の銀行口座に振り込まれます(或いは小切手で受け取り)。経済上の理由もさることながら、為替を見て「今が円への替え時!」というお客様がこのパターンを選ばれますね。

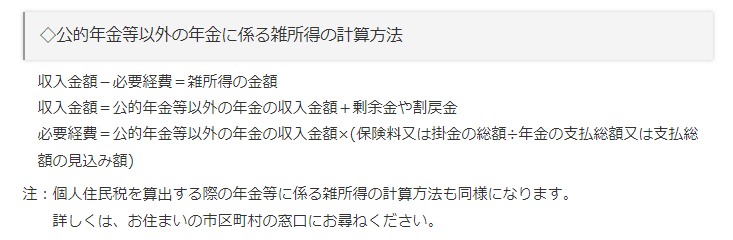

他の判断材料としては、日本居住者であれば日本の税制でしょうか。以前のコラムでも説明したように、現在の日本の税制では「(一部)解約」の返戻金は「一時所得」として総所得に合算されて課税される一方で、「年金」は「雑所得」となり、年金額がよほど大きくない限りは雑所得として受け取った方が手元に残る金額が多いと思われます。(税務に関する助言は当社では行っておりません。専門家にご相談ください)

判断材料を検証し、賢く受け取ろう!

なお、(一部)解約として受け取る場合、年金として受け取るよりも受取総額が少ないことも覚えておきましょう。年金の場合、払い出しが少額ずつになり、契約内に残っている資産は引き続き運用されますからね。

いずれは保険に貯まった資産を取り崩して使うことになります。判断材料を検証し、賢く受け取りましょう!