こんにちは、Wells Insurance Hong Kongです。

(*)以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

「保険商品の購入を検討しているのですが、(自分の年齢では)遅すぎませんか?」

本日はXさん(50代半ば/男性)の加入事例です。

香港の保険における貯蓄重視型の商品の大半が「中長期で安定的に資産を構築していく」ことを目的としているため、中高齢の方から「保険商品の購入を検討しているのですが、(自分の年齢では)遅すぎませんか?」とご質問をいただくことがあります。確かに、貯蓄重視型の保険商品のように、損益分岐点を迎えるのに時間が掛かる商品においては投資を早く始めることが特に重要なのですが、商品の中には一括払いであれば4~5年で、また積立であっても7~8年で損益分岐点を迎えるものもあるため、中高齢の方にとっても未だ未だ十分に検討に値すると言えます。

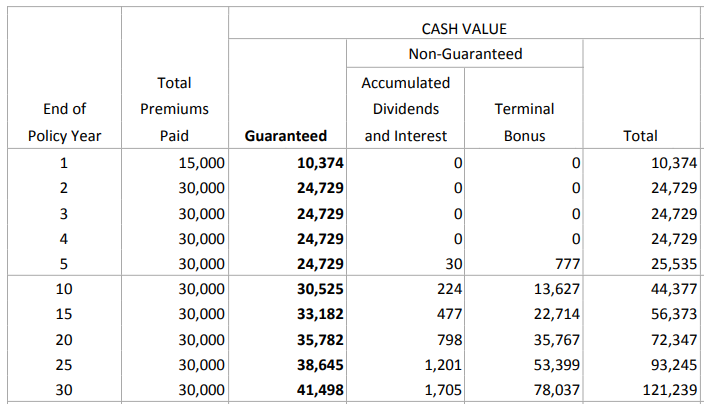

実際に先日ご契約されたXさんは50代半ばなのですが、二年払いの商品であれば損益分岐点を7~8年で迎え、更には契約開始から10年が経過すれば払込保険料の100%強の返戻が保険会社によって保証されているということを知り、同類の商品に契約済みの50代後半のご友人の勧めもあって加入されました。

年金オプションは付帯していないけど…

因みにXさんが契約した商品、これまでコラムで何回かご紹介してきた「終身年金付帯型」とは違って年金給付のオプションはありません。それでもXさんがこの商品を選んだのは、年金については国から支給される老齢基礎年金や老齢厚生年金で十分だと考えているということの他に、同商品では株式等に対する投資配分を他の貯蓄型商品よりも高くして積極的にリターンを追求していくため、損益分岐点を比較的早くに迎えること(*)、そして10年も経過すれば保険料の100%以上が保証されていることが決め手になったようです。

(*)非保証部分については保険会社の過去の運用実績に基づいた想定です。リターンが確約されているものではありません。

支払いは日本の銀行口座から

なお、Xさんは日本の銀行口座で眠っている資金をご利用。お客様の中には昨今の円安を懸念して海外投資を保留する動きもありますが、Xさんは日本から香港に送金。何故なら…

- 日本国内だけに資産を置いておくのが不安

- 資産が日本円だけであることが不安

- 日本の銀行から海外へ送金することが日に日に難しくなってきている

- 円安は更に進行するのではないか…

香港の保険商品への加入は日本非居住者のみに与えられた特権です。日本国外にお住まいでしたらご検討されては如何でしょうか。