こんにちは、Wells Insurance Hong Kongです。

以下の内容は、特定商品の販売や、購入への勧誘を意図したものではありません。日本非居住者に対し、国外における資産運用の一般的な情報を提供することのみを目的としています。

中高年の間でジワジワと人気が高まっている

これまで当コラムでは、日本人の方に人気が高いのは「年金オプション付帯型」やお子様を被保険者とした「学資保険」であるとお伝えしてきましたが、近年ジワジワと人気が高まって来ているのが、「短期払込で年金オプションが付帯していないタイプ」の商品。比較的積極的に運用するため高いリターンを期待できる一方、解約返戻金の一部が保証されていて、その額が年を追うごとに増えていくため、特に40代以上の人にこのタイプの商品を好む傾向が強いようです。そこで今回のコラムでは、少し商品を深堀していきましょう。

魅力① 払込期間が短い

「年金オプション付帯型」や「学資保険」の多くの商品において、平準払いの最短払込期間が5年であるところ、年金オプション非付帯型では2年払いが主流です。しかも2年分の保険料を一括全納することもでき、その場合は通常保険料の割引が適用されるため、保険料が割安になります。

魅力② 選択できる通貨が多い

多くの商品にて選択可能通貨が「米ドル」、或いは米ドルと「香港ドル」のみであるのに対し、この手の商品では「人民元」や「マカオパタカ」といった選択肢も用意されています。日本人が人民元に投資できるツールも多くは無いため、貴重な選択肢となっています。

魅力③ 「年金オプション付帯型」や「学資」より高いリターンを期待できる

株式等への投資配分が他の商品より高いため、「積極運用型」とも言えるかも知れません。実際に同じ条件(金額や払込期間)でのシミュレーションでは、最初の5~6年こそ安定利回り型の後塵を拝しますが、その後は逆転し、運用期間が長くなればなるほど差は広がります。勿論、シミュレーションは将来の運用を確約するものでは決してありませんが、シミュレーションの達成率(シミュレーション上のリターンと実際のリターンの乖離率)は保険会社のHPに掲載されていますので、達成率の高い保険会社・商品であれば、シミュレーションの信ぴょう性も高いと言えるでしょう。

魅力③ 返戻金の一部が保証されている

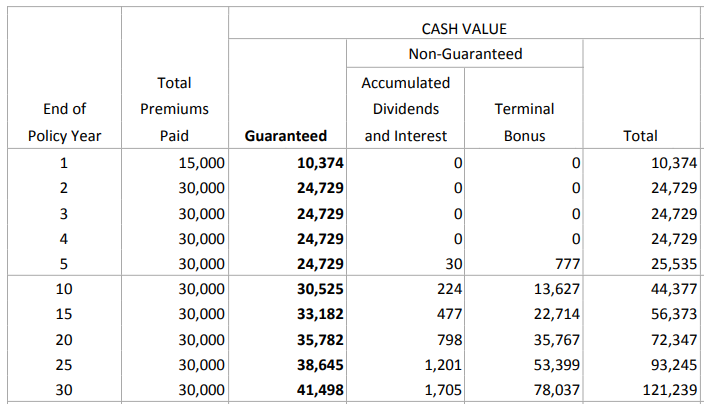

「積極的な運用」であるにも関わらず、返戻金の一部が保証されています(Guaranteed)。これは大きな安心材料ですよね。

魅力④ 一部取り崩しが可能

人生一寸先は闇。誰だって明日何が起きるか分かりません。急にまとまった資金が必要になることもあるでしょう。配当や金利(Dividends and Interest)はいつでも引き出すことが可能ですし、日本の銀行口座に送金をしてもらうことも可能です。

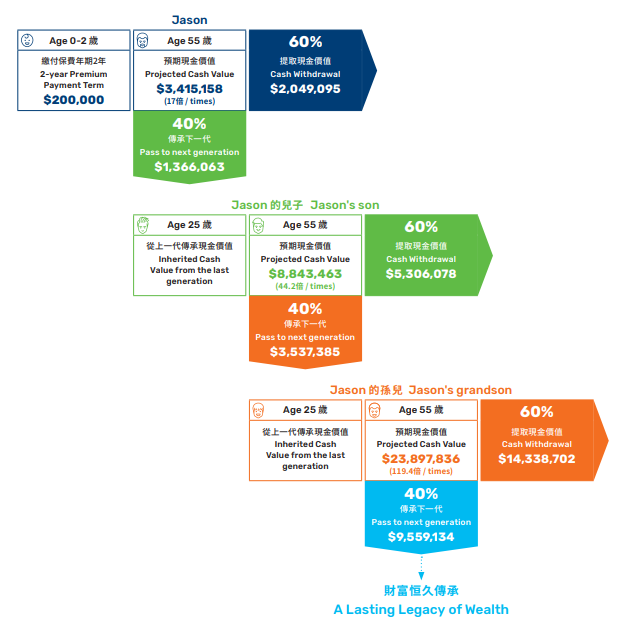

魅力⑤ 次世代への継承

他の多くの商品と同様、契約をお子様やお孫さんに譲渡することも可能です(譲受者が日本非居住者である場合に限る)。しかも一代限りでなく数世代に渡って継承していくことができるため、香港では資産継承に保険商品が利用されることも一般的です。

お客様のおかれている状況やニーズによって推奨される商品は異なりますが、香港の保険商品に申し込むことができるのは日本非居住者である間だけ。現在海外在住で近々日本へ帰国される方、保険商品を通じた資産運用を検討してみては如何でしょうか。

香港で流通する全ての商品に上記内容が該当するということではありません。詳しい内容は代理店にお尋ねください。